تازهترین گزارش صندوق بینالمللی پول از اوضاع اقتصاد ایران و جهان که در آخرین ساعات روز دوشنبه منتشر شد، چشمانداز اقتصاد جهان را مثبت ارزیابی کرده است.

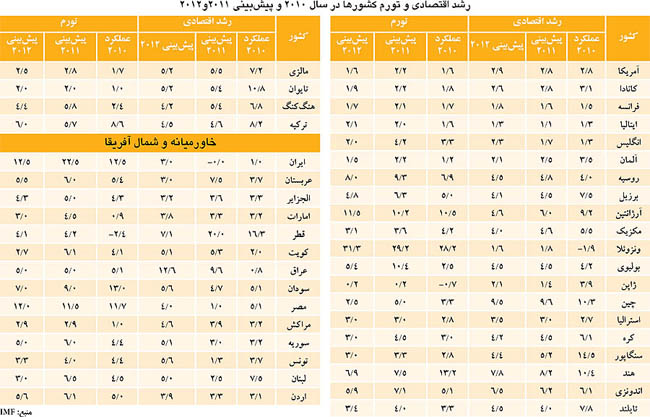

بر اساس این گزارش، رشد اقتصادی پنج درصدی سال 2010 در سال 2011 نیز با کاهشی جزئی در حول و حوش رقم 4/4 درصد حفظ خواهد شد؛ اما بیکاری بالا در کنار احتمال تشدید تورم در کشورهای نوظهور، چالشهای اصلی اقتصادی در سال 2011 خواهند بود. در این گزارش، رشد اقتصاد ایران در سال 2010 (1389) یک درصد و برای سالهای 1388 و 1387 نیز ارقام 1/0 درصد و یک درصد اعلام شده است. این سازمان بینالمللی پیشبینی کرده است که رشد اقتصادی ایران پس از نزول به صفر در سال 2011، روندی رو به صعود به خود بگیرد و ارقام 3 و 3/4 درصد را در سالهای 2012 و 2013 تجربه کند. در گزارش IMF ، میانگین رشد اقتصادی خاورمیانه و شمال آفریقا در سال 2010 معادل 8/3 درصد اعلام و پیشبینی شده است که این شاخص در سال 2011 به 1/4 درصد صعود کند.در این گزارش میانگین نرخ تورم کشورهای خاورمیانه در سال 2010 (1389) معادل 9/6 درصد اعلام شده است که کمترین آن در امارات با حدود یک درصد و بیشترین آن در ایران با 5/12 درصد است. پیشبینی شده است که نرخ تورم خاورمیانه در سال 2012 به 10 درصد و نرخ تورم ایران به 5/22 درصد افزایش یابد.

در تازهترین گزارش صندوق بینالمللی پول پیشبینی شد

چشمانداز اقتصاد جهان و ایران

شادی آذری

تازهترین گزارش صندوق بینالمللی پول-IMF - که روز دوشنبه در سایت آن منتشر شد، نشان میدهد که قدرت احیای اقتصادی جهان در حال افزایش است و بر اساس برآوردهای این صندوق، رشد اقتصادی جهان در سالهای 2011 و 2012 به ترتیب 4/4 درصد و 5/4 درصد خواهد بود.

این در شرایطی است که رشد اقتصادی جهان در سال 2010، 5 درصد و در سال 2009 ، 5/0- درصد بوده است. این صندوق در پیشبینی جدید خود از اقتصاد جهان میافزاید که نرخ بیکاری همچنان در سطح بالایی باقی خواهد ماند و خطر رونق بیش از حد در اقتصادهای نوظهور در حال شکلگیری است. براساس این گزارش قیمت بالای کالاها چالشهای تازهای را در مسیر سیاستگذاریهای جدید ایجاد میکند و این در شرایطی است که مقابله با چالشهای پیشین از جمله چالشهای مربوط به بهبود شرایط پولی و مالی و ایجاد تعادل دوباره در تقاضای جهانی همچنان ادامه خواهد داشت.صندوق بینالمللی پول در گزارش آوریل 2011 خود از چشمانداز اقتصادی جهان اعلام کرده است: «با توجه به بهبود وضعیت بازارهای مالی، فعالیت زیاد بسیاری از اقتصادهای نوظهور و در حال توسعه، و افزایش اعتماد به اقتصادهای پیشرفته، چشمانداز اقتصادی جهان در سالهای 2011 و 2012 خوب است.» اما وقفه در عرضه نفت خطرات جدیدی را به احیای اقتصادی تحمیل خواهد کرد.اولیور بلانچارد، اقتصاددان ارشد صندوق بینالمللی پول میگوید: «هراسها متوجه قیمت کالاها شده است.»او در یک مصاحبه مطبوعاتی در واشنگتن گفت: «قیمت کالاها بیش از انتظار افزایش یافته است و این منعکسکننده وضعیتی است که در آن رشد تقاضا قوی است و شوکهای عرضه نیز وجود دارد. این افزایش قیمت کالاها یادآور رکود تورمی دهه 1970 میلادی است اما به نظر نمیرسد که این وضعیت بتواند خدشهای بر احیای اقتصادی وارد آورد.»

شرایط شکننده مالی

انتظار میرود تولید ناخالص داخلی واقعی در اقتصادهای پیشرفته و اقتصادهای نوظهور و توسعه یافته به ترتیب در حدود 5/2 درصد و 5/6 درصد رشد کند. در گزارشی که 11 آوریل -22 فروردین- منتشر شد، آمده است که بهبود شرایط مالی پس از بحران جهانی همچنان ادامه خواهد یافت البته وضعیت آن همچنان شکننده خواهد بود.در بسیاری از اقتصادهای بازارهای نوظهور، تقاضا بسیار قوی است و رونق بیش از حد یک نگرانی روز افزون برای سیاستگذاران است. اقتصادهای در حال توسعه به ویژه در آفریقای سیاه نیز رشد سریع و باثباتی دارند. صندوق بینالمللی پول اما هشدار داده است که خطرات جدیدی در حال شکلگیری است:

• افزایش قیمتهای غذا و کالاها تهدیدی است در برابر خانوارهای فقیر که علاوه بر تنشهای اجتماعی و اقتصادی، به ویژه در خاورمیانه و آفریقای شمالی وجود دارد.

• قیمت نفت به اوج خود رسیده است که علت آن ناآرامیها در خاورمیانه بوده است. گزارش جدید حکایت از آن دارد که اگرچه وقفه در عرضه نفت تنها تاثیرات ملایمی بر فعالیتهای اقتصادی داشته است، اما با توجه به کاهش ظرفیت مازاد تولید نفت، خطرات رو به افزایشند.

• صندوق بینالمللی پول اعلام کرده است که اگرچه زلزله و سونامی ژاپن تلفات انسانی وحشتناکی بر جای گذارده است اما تاثیر آن بر اقتصاد کلان جهان محدود خواهد بود.

بیتوجهی به بسیاری ازچالشهای قدیمی

صندوق بینالمللی پول افزوده است که به بسیاری از چالشهای قدیمی پاسخ داده نشده است و این در شرایطی است که چالشهای جدید در حال شکلگیری هستند. در اقتصادهای پیشرفته، بهویژه برخی از اقتصادهای ناحیه یورو، ترازنامههای ضعیف تجارت خارجی و تداوم ضعف در بازار مسکن همچنان نگرانیهای عمده محسوب میشوند.

تقویت احیای اقتصادی در اقتصادهای پیشرفته نیازمند آن است که تا زمانیکه فشار دستمزدها وجود دارد، انتظارات تورمی بالاست و اعتبارات بانکها در سطح پایینی است، نرخ بهرهها پاییننگهداشته شود. در عین حال نیاز به هزینه مردم باید در میان مدت درمسیر درستی هدایت شود و این کار از طریق به اجرا گذاردن طرحهای ایجاد ثبات و اصلاحات، باید عملی شود. تقویت قوانین مالی و موسسات میتواند موجب حمایت از این طرحها شود. در این گزارش آمده است که بهویژه برای ایالات متحده بسیار حیاتی است که بتواند با خطرات تغییرات بازارهای اوراق قرضه مقابله کند و چنانکه در این گزارش آمده است، «اقدامی قابل توجه در کنترل کسری بودجه خود در میان مدت ایجاد نماید و ضروری است که راهکارهای وسیعتری از جمله اصلاح نظام تامین اجتماعی و مالیاتی را در پیش بگیرد.در این گزارش آمده است که در ژاپن اولویت فوری باید به حمایت از بازسازیهای پس از زلزله و سونامی اختصاص یابد. به محض آنکه بازسازی آغاز شد و ابعاد خسارتها بهتر درک شد، باید هزینههای بازسازی با یک استراتژی پولی شفاف مرتبط شود تا این کشور موفق شود میزان بدهیهای دولتی خود را در میان مدت کاهش دهد.در ناحیه یورو بهرغم پیشرفتهای قابل توجه، بازارها هنوز در مورد تبعات وضعیت کشورهای تحت فشار تردید دارند. آنچه برای آن کشورها در ناحیه یورو ضروری است، تامین بودجه کم هزینه و قابل انعطاف است تا از بهبود مالی شدید، بازسازی نظام بانکی و افزایش رقابتپذیری و رشد آنها حمایت شود. بهطور کلی، باید به بانکهای حوزه یورو اعتماد بیشتری کرد و این میتواند با اجرای آزمونهای شوک و برنامههای بازسازی و تامین مجدد سرمایه محقق شود.

نگرانی از رونق بیش از حد

چالش بسیاری از اقتصادهای نوظهور و در حال توسعه این است که اطمینان حاصل شود این شرایط که شبیه به رونق اقتصادی است طی سال آینده به رونق بیش از حد آنان ختم نخواهد شد. احتمال میرود که فشارهای تورمی افزایش یابد و همزمان افزایش تولید با کمبود ظرفیتها مواجه شود. افزایش شدید قیمتهای غذا و انرژی بر فشار برای افزایش دستمزدها خواهد افزود. در بسیاری از اقتصادهای نوظهور سختگیری بیشتر در سیاستهای اقتصاد کلان مورد نیاز است. بنا به پیشبینی صندوق، بسیاری از اقتصادهای نوظهور و در حال توسعه نیازمند آن خواهند شد که از خانوارهای فقیری که با مشکل افزایش قیمت مواد غذایی مواجهند، حمایت کنند.در میان مدت ضروری است که پیشرفت بیشتری در ایجاد توازن برای تقاضای جهانی ایجاد شود تا احیای اقتصادی قدرتمندتر شود. این مهم نیازمند این است که بسیاری از کشورها وارد عمل شوند و بهویژه شرایط اقتصادی باید در اقتصادهای مهمی که دارای کسری تجاری هستند، بهبود یابد. لازم است که انعطاف پذیری بیشتری در نرخ ارزها ایجاد شود و اصلاحاتی ساختاری صورت گیرد تا مازاد و کسریهای شدید تجاری برطرف شود و اقتصادهای کلیدی دنیا که مازاد شدید تجاری دارند، بیشتر به پسانداز بپردازند.

اقتصاد ایران و خاورمیانه

براساس گزارش صندوق بینالمللی پول، اقتصاد ایران در سال 2010 رشد یک درصدی را تجربه کرد که این رقم میان کشورهای خاورمیانه یکی از کمترین رشدها است. متوسط رشد اقتصادی خاورمیانه در سال 2010 به 8/3 درصد رسیده است. رشد اقتصادی برخی از کشورهای منطقه برای سال 2010 به این ترتیب بوده است: عربستان 7/3 درصد، الجزایر 3/3 درصد، امارات 2/3 درصد، کویت 2 درصد، عراق 8/0 درصد، قطر 3/16 درصد و سودان 1/5 درصد. رشد کشورهای مصر 1/5 درصد، مراکش 2/3 درصد، سوریه 2/3 درصد، تونس 7/3 درصد، لبنان 5/7 درصد و اردن نیز 1/3 درصد اعلام شده است. این گزارش همچنین پیشبینی کرده است رشد اقتصاد ایران در سال 2011 به صفر برسد. رشد اقتصادی ایران برای سال 2012 نیز 3 درصد پیشبینی شده است. این رقم برای خاورمیانه در سالهای 2011 و 2012 به ترتیب 1/4 و 2/4 درصد برآورد شده است. تورم نیز یکی از شاخصهای مهمی است که در گزارش صندوق بینالمللی پول به آن پرداخته شده است. بر اساس این گزارش منطقه خاورمیانه که تورم 6/6 درصدی در سال 2009 را تجربه کرده بود در سال 2010 تورم 9/6 درصدی داشته است و انتظار می رود تورم این منطقه در سال 2011 به 10 درصد افزایش یابد و در سال 2012 با کاهش به 3/7 درصد برسد. تورم کشورهای نفتی در این منطقه در سال 2010 بالغ بر 7/6 درصد بوده است که انتظار می رود این رقم در سال 2011 به 6/10 درصد افزایش پیدا کند و در سال 2012 به سطح 1/7 درصد برسد. صندوق بینالمللی پول پیشتر تورم 5/8 درصدی را برای ایران در سال 2010 پیشبینی کرده بود اما در گزارش جدید خود نرخ تورم ایران برای این سال را 5/12 درصد اعلام کرده است. در این گزارش ، نرخ تورم ایران برای سال 2011 بالغ بر 5/22 درصد پیش بینی شده است. این رقم برای سال 2012 نیز 5/12 درصد برآورد شده است.در میان کشورهای خاورمیانه سودان بیشترین نرخ تورم در سال 2010 را داشته است. تورم این کشور در سال 2010 به 13 درصد رسیده است. ایران از این نظر در رتبه دوم منطقه بوده است. نرخ تورم برای برخی دیگر از کشورهای منطقه در سال 2010 به این شرح گزارش شده است: عربستان 4/5درصد، الجزایر 3/4 درصد، امارات 9/0 درصد، کویت 1/4 درصد، عراق 1/5 درصد، قطر منفی 4/2 درصد، مصر 7/11 درصد، سوریه 4/4 درصد و اردن 5 درصد.