به نام خدا

به نام خدا

بورس ایران

دست نوشته و یادداشتهای بورسی من

طبقه بندی موضوعی

- مسکن و املاک (۱۲)

- تحلیل تکنیکی شرکتها (۱۰۵)

- اخبار بازار بورس (۴۹)

- تحلیل بنیادی (۳۴)

- بودجه (۶)

- مقالات مرتبط با بورس (۱۹)

- نرم افزار های تحلیل تکنیکی (۸)

- پیگیری لحظه به لحظه قیمت جهانی فلزات (۱)

- خرید و فروشهای بالای یک درصد (۷)

- قیمت آهن آلات در بورس فلزات (۱)

- تجزیه و تحلیل نسبت های مالی (۳)

- تجزیه و تحلیل سرمایه گذاری (۱)

- کتاب (۲)

- نفت و ارز و طلا (۷)

- افتصاد کلان (۱۵)

- بانک (۴)

- مدل سازی مالی با اکسل (۱)

بایگانی

- مرداد ۱۳۹۵ (۲)

- خرداد ۱۳۹۵ (۲)

- ارديبهشت ۱۳۹۵ (۸)

- اسفند ۱۳۹۴ (۴)

- بهمن ۱۳۹۴ (۳)

- دی ۱۳۹۴ (۲)

- آذر ۱۳۹۴ (۱)

- مرداد ۱۳۹۴ (۵)

- تیر ۱۳۹۴ (۶)

- خرداد ۱۳۹۴ (۱)

- ارديبهشت ۱۳۹۴ (۵)

- فروردين ۱۳۹۴ (۷)

- اسفند ۱۳۹۳ (۱)

- بهمن ۱۳۹۳ (۱۱)

- دی ۱۳۹۳ (۵)

- آذر ۱۳۹۳ (۸)

- مهر ۱۳۹۳ (۱۰)

- شهریور ۱۳۹۳ (۲)

- فروردين ۱۳۹۳ (۲)

- دی ۱۳۹۲ (۲)

- آبان ۱۳۹۲ (۳)

- ارديبهشت ۱۳۹۲ (۵)

- فروردين ۱۳۹۲ (۱)

- بهمن ۱۳۹۱ (۵)

- دی ۱۳۹۱ (۱۲)

- آبان ۱۳۹۱ (۱)

- شهریور ۱۳۹۰ (۱)

- فروردين ۱۳۹۰ (۷)

- مرداد ۱۳۸۹ (۳)

- تیر ۱۳۸۹ (۲)

- ارديبهشت ۱۳۸۹ (۱۱)

- آبان ۱۳۸۷ (۲۱)

- مهر ۱۳۸۷ (۲۲)

- مرداد ۱۳۸۷ (۳)

- تیر ۱۳۸۷ (۵۴)

- خرداد ۱۳۸۷ (۳۵)

- بهمن ۱۳۸۶ (۸)

- دی ۱۳۸۶ (۱)

- آذر ۱۳۸۶ (۶)

- مهر ۱۳۸۶ (۴)

- تیر ۱۳۸۶ (۳۵)

- خرداد ۱۳۸۶ (۳۲)

- ارديبهشت ۱۳۸۶ (۶۳)

کلمات کلیدی

اقتصاد

آخرین ورژن آمی بروکر

دانلود نرم افزار تحلیل تکنیکال

جدید ترین نسخه آمی بروکر

آمی بروکر 6

نرم افزار تحلیل تکنیکال

دینامیک تریدر7

دانلود دینامیک تریدر

شاخص دلار

DX

فسرب

نسخه پرتابل آمی بروکر

آمی بروکر 5.9

مدل سازی مالی با استفاده از اکسل

وبصادر

تحلیل تکنیکال سهام بورس ایران

بانک صادرات

هسته ای

نفت

رنانی

دولت

توسعه

آمی بروکر

مناقشه

محسن رنایی

محسن

سیاسی

رنایی

ایران

اتمی

پیوندها

- منابع اطلاعاتی برای تحلیل بازار نفت

- روزنامه دنیای اقتصاد

- فروشگاه اینترنتی

- دیکشنری آنلاین حسابداری

- کارگزاری سپه

- فصلنامه صنایع مفتولی ایران

- انجمن تخصصی فارکس ایران

- سازمان بورس اوراق بهادار

- حسابداران جوان

- مجله حسابداری و مدیریت اندیشه

- باشگاه مجازی حسابداری

- سازمان حسابرسی

- بازار خبر

- بازار تهاتری ایرانیان

- باگتراک

- tradingeconomics

- بروس نگر_فارکس

- فرافارکس

- تحلیل اخبار و رویدادهای بازار جهانی ارز

- تحلیل بازار فارکس

- forex4win

- بی بی سی

- بورس فلزات لندن

- بورس فلزات تهران

- بانک توسعه صادرات

- کارگزاری راهبرد

- کارگزاری دنیای خبره

- کارگزاری خبرگان سهام

- کارگزاری حافظ

- کارگزاری بانک کشاورزی

- کارگزاری بانک اقتصاد نوین

- کارگزاری بازار سهام

- کارگزاری ایمن بورس

- کارگزاری اردیبهشت ایرانیان

- فدراسیون بورسهای اوراق بهادار اروپایی

- سازمان بورس اوراق بها دار تهران

- سازمان بورس اوراق بهادار تهران

- دایرکتوری جامع آموزش کشور

- خبرگزای فارس

- خانه کتاب ایران

- پایگاه اطلاع رسانی بازار سرمایه ایران

- پارس آتی نگر

- سازمان بورس اورراق بهادار

- بورس نگر

- پل اطلاعات ایران و امریکا

- آرین بورس

- سازمان توسعه تجارت ایران

- سازمان توسعه و نوسازی صنایع و معادی ایران

- پایگاه اطلاع رسانی داوری

- روزنامه جهان صنعت

- مشاورین تحقیق کیفی ایران

- نظام جامعه اطلاع رسانی اشتغال

- مشاوران سرمایه گذاری طلوع

- کارگزاری بانک رفاه

- کارگزاری نو اندیشان بازار سرمایه

- کارگزاری مفید

- کارگزاری مشاوران سهام

- کارگزاری سیمابگون

- کارگزاری سهم آشنا

- کارگزاری سهم آذین

- کارگزاری سهام گستران شرق

- اخبار و اطلاعیه های بلاگ

- صندوق بیان

- پست الکترونیک هد

- استادان علیه تقلب

آخرین مطالب

- ۹۵/۰۳/۰۶تحلیل تکنیکال سرمایه گذاری خوارزمی

- ۹۵/۰۲/۲۵تحلیل تکنیکی ارفع

- ۹۵/۰۲/۲۲پالایش نفت لاوان

- ۹۵/۰۲/۲۰تامین ماسه ریخته گری

- ۹۵/۰۲/۲۰شاخص انبوه سازی

- ۹۵/۰۲/۲۰فولاد مبارکه اصفهان

- ۹۵/۰۲/۱۱تحلیل شاخص کاشی و سرامیک

پربیننده ترین مطالب

- ۹۳/۱۰/۲۷دانلود نرم افزار آمی بروکر 5.9

- ۹۵/۰۲/۰۲دانلود نرم افزار آمی بروکر ۶

- ۹۴/۰۲/۰۴تحلیل صنعت بانکداری

- ۸۶/۰۲/۳۰کاربردهای نظریه بازی در مدیریت مالی

- ۹۵/۰۲/۱۰دانلود نرم افزار دینامیک تریدر 7

- ۸۷/۰۳/۲۵نرم افزار ELWAVE 7.6

- ۹۴/۰۲/۰۸تحلیل بنیادی حتاید

- ۹۳/۰۹/۲۶منابع اطلاعاتی برای تحلیل بازار نفت

محبوب ترین مطالب

- ۹۵/۰۲/۰۲دانلود نرم افزار آمی بروکر ۶

- ۹۳/۰۹/۲۶منابع اطلاعاتی برای تحلیل بازار نفت

- ۸۷/۰۳/۲۵نرم افزار ELWAVE 7.6

- ۹۵/۰۲/۲۵تحلیل تکنیکی ارفع

- ۹۵/۰۲/۱۰دانلود نرم افزار دینامیک تریدر 7

- ۹۳/۱۰/۲۷دانلود نرم افزار آمی بروکر 5.9

- ۹۳/۱۰/۲۷اقتصاد سیاسی مناقشه اتمی ایران

- ۹۴/۰۱/۲۹تحلیل تکنیکال EURUSD- 94/01/29

- ۹۳/۱۱/۲۶تحلیل تکنیکال فزرین 26-11-93

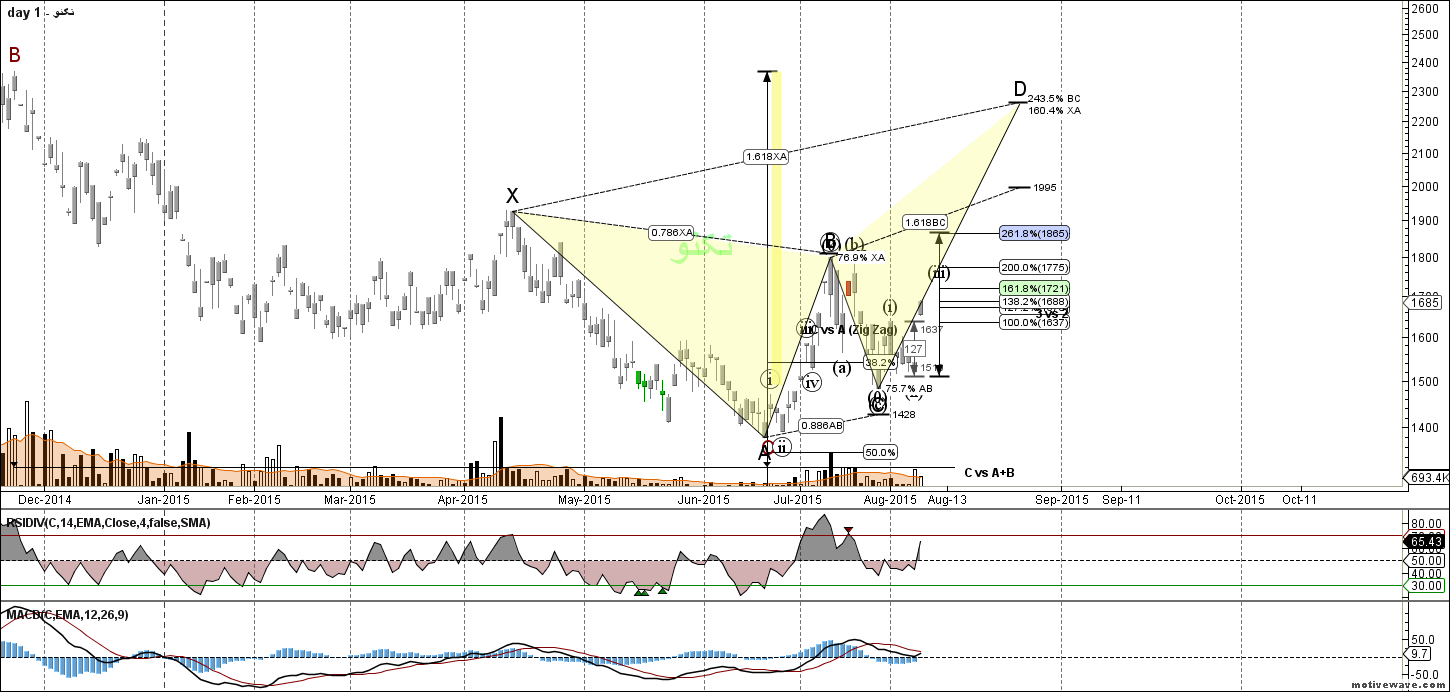

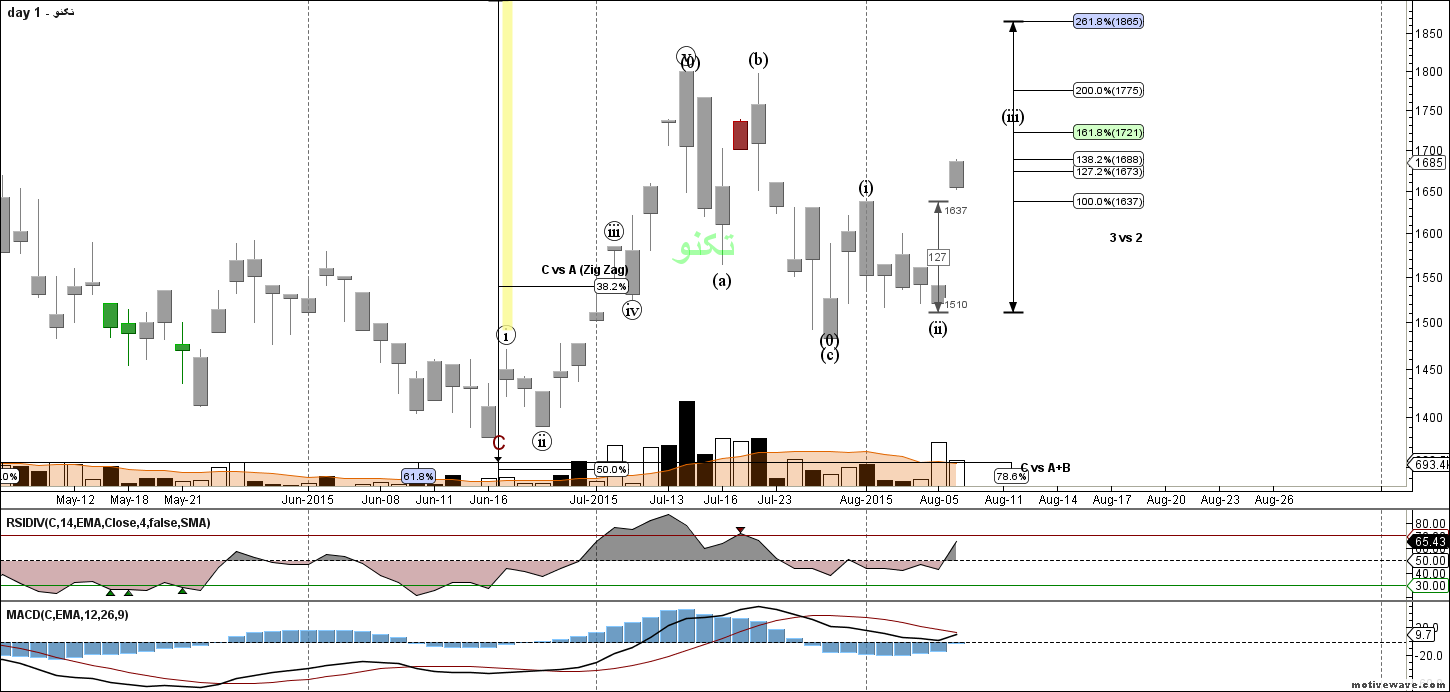

به نام خدا

در نماد فزرین همانطور که در تصویر مشاهده می کنید پس از یک صعود 5 موجی و اصلاح قیمت در قالب یک ABC و تشکیل الگوی crab سهم آماده آغاز موج صعودی خود شد که هم اکنون در موج دو قرار داریم

«معادله نفت» در بازار مسکن بهعنوان رابطهای که کمتر مورد توجه تحلیلگران این بازار قرار داشته، اخیرا توسط یک گروه تحقیقاتی رمزگشایی شد و نتایج آن که در فصلنامه اقتصاد مسکن تشریح شده، حاکی است: مطابق روند 33 ساله منتهی به سال 91، شوکهای درآمدی ناشی از جهش قیمت نفت در کشور، اثر مستقیم و مثبت بر قیمت مسکن میگذارد و در بازه زمانی حداقل 10 ساله، باعث نوسان صعودی 5/ 8 تا 7/ 36 درصدی در قیمت نسبی مسکن میشود. مطالعات نظری و تجربی با تایید این اثرپذیری، توصیههایی برای کنترل این اثرپذیری دارد .

شوک قیمت نفت تا 37 درصد در قیمت نسبی مسکن نوسان صعودی ایجاد میکند و آثار آن بیشاز 10 سال به طول میانجامد

گروه مسکن: قیمت نسبی مسکن در کشورهای صادرکننده نفت، بیشترین اثرپذیری بیرونی را ابتدا از شوک درآمدهای نفتی و سپس از رشد نرخ ارز، دریافت میکند؛ طوری که اتخاذ سیاست مناسب برای ممانعت از انتقال آثار شوک نفتی به حساسترین بازار غیرقابل مبادله– بازار ملک- میتواند از یکسو حجم زیادی از فعالیتهای سوداگری در بخش مسکن را کاهش دهد و از سوی دیگر به تخصیص بهینه منابع در سمت تقاضای واقعی مسکن (مصرفی) منجر شود.

نتایج یک تحقیق مبتنی بر مطالعات نظری داخلی و خارجی و همچنین تحلیل روندهای 33 ساله درآمدهای نفتی کشور و قیمت نسبی مسکن، نشان میدهد: در ایران به عنوان کشوری که هنگام جهش قیمت جهانی نفت، به «بیماری هلندی» دچار میشود، یک رابطه مستقیم و مثبت بین رشد درآمد نفت و قیمت نسبی مسکن وجود دارد؛ به طوری که با افزایش درآمدهای نفتی هم در کوتاهمدت و هم در میانمدت و بلندمدت، صعود چشمگیر 5/ 8 تا 7/ 36 درصدی در قیمت نسبی مسکن (نسبت شاخص قیمت مسکن به قیمت کالاهای قابل مبادله یا وارداتپذیر) اتفاق میافتد.

در این تحقیق ارقام و آمارهای دوره زمانی 1359 تا سال 1391، مورد بررسی قرار گرفته و مشخص شده است: در ایران همانند سایر کشورهای نفتخیز و حتی کشورهایی همچون انگلستان، آمریکا، آلمان و ایتالیا، بین درآمد دولت و نوسانات مسکن یک ارتباط مثبت و دائمی برقرار است. در کشورهای نفتخیز از آنجا که جهش قیمت نفت به شوک درآمد دولت و رشد منابع ارزی کشور منجر میشود، جذب آن در اقتصاد داخلی به افزایش تقاضا برای کالاهای قابل مبادله و غیرقابل مبادله منجر خواهد شد. در این میان، عرضه کالاهای قابلمبادله از طریق تمرکز بر واردات، قابل تنظیم و کنترل متناسب با افزایش تقاضا است؛ اما در بازار مسکن چون امکان مبادله وجود ندارد و حتی افزایش عرضه مسکن در کوتاهمدت نیز غیرممکن است، درنتیجه تحتتاثیر شکاف بین عرضه و تقاضا، قیمت مسکن نسبت به قیمت سایر کالاها افزایش مییابد.

این تحقیق که توسط یونس سلمانی و سارا صادقی به سفارش دفتر برنامهریزی و اقتصاد مسکن انجام شده است، در رمزگشایی از معادله «نفت» در بازار مسکن، علاوه بر اثر مستقیم شوک درآمد نفتی، تاثیر غیرمستقیم این متغیر بیرونی را نیز بررسی کرده است.

تاثیر غیرمستقیم شوک مثبت نفتی بر قیمت نسبی مسکن به این صورت است که با افزایش واردات و تحریک تقاضای ارز، نرخ موثر واقعی ارز نیز تحت تاثیر قرار میگیرد و تحت تاثیر این رشد نرخ، «بازدهی انتظاری» از سمت سرمایهگذاران ملکی و خریداران مسکن برای بالا رفتن قیمت ملک افزایش پیدا میکند که در این پروسه، مجددا قیمت مسکن و سپس قیمت نسبی مسکن تحریک مثبت میشود.

در این میان آنچه مانع از تطبیق آنی شرایط در بازار مسکن هنگام شوک نفتی میشود، اولا «بیکشش بودن عرضه مسکن در کوتاهمدت» و دوما «زمانبر بودن پروسه تکمیل سرمایهگذاریهای ساختمانی» است به این معنا که سازندهها و بسازوبفروشها قادر نیستند در زمان کم و متناسب با سرعت تحولات متغیرهای درونی و بیرونی بازار ملک، سطح عرضه را با میزان تقاضا تنظیم کنند. بنابراین برای جلوگیری از انتقال آثار تورمی شوک نفتی به بازار مسکن، لازم است چشمانداز جهانی قیمت نفت– بهرغم تصادفی بودن محض فرآیند آن- همواره مدنظر سیاستگذاران دولت قرار بگیرد و در عین حال، «افزایش عرضه مسکن در بلندمدت» نیز در دستور کار متولیان این بخش باشد.

به گزارش «دنیایاقتصاد» تا پیش از این تحقیق که در شماره جدید فصلنامه اقتصاد مسکن به چاپ رسیده است، غالب کارشناسان اقتصاد مسکن همواره مطرح میکردند که تغییرات قیمت نفت، اثر مستقیم بر قیمت مسکن ندارد بلکه در سرعت نوسانات آن تشدید یا تخفیف ایجاد میکند اما هماکنون مشخص شده، شوک افزایشی در قیمت نفت، باعث صعود قیمت نسبی مسکن میشود.

طبق این تحقیق، سه متغیر شامل «شوک درآمدهای نفتی»، «شوک رشد تقاضای کل در بازارها نسبت به عرضه کل»و «شوک عوامل درونزای بازار مسکن» در کوتاهمدت به ترتیب 5/ 8 درصد، 33/ 0 درصد و 91 درصد از نوسانات قیمت نسبی مسکن را ایجاد میکنند که در بلندمدت سهم آنها از تشکیل نوسان به ترتیب به 7/ 36 درصد، 2/ 4 درصد و 5/ 54 درصد تبدیل میشود و بقیه نوسان که 5/ 4 درصد برآورد میشود از محل شوک نرخ ارز موثر واقعی بهوجود میآید. به این ترتیب در معادله نفتی بازار مسکن، متغیرهای درونی بازار ملک همچنان بیشترین اثرگذاری را روی قیمت مسکن دارند اما از بین متغیرهای بیرونی، این شوک درآمدهای نفتی است که نقش کلیدی را بر نوسانات قیمت بازی میکند.

محققان در گزارش خود تاکید کردهاند با کنترل انتقال اثرات این شوک به بخش مسکن میتوان در بلندمدت بیشتر از 36 درصد نوسانات قیمت نسبی مسکن را کاهش داد که با این کاهش، بازار مسکن از فضای اطمینان کافی برخوردار خواهد شد و در نتیجه آن تا حد زیادی واسطهگری و سوداگری در این بخش کاهش پیدا میکند و در نتیجه آن تا حد زیادی واسطهگری و سوداگری در این بخش کاهش یافته و بر حجم فعالیتهای حقیقی در بخش مسکن افزوده میشود.

بخشی از مقاله تحقیقاتی که تحت عنوان «بررسی تاثیر شوکهای درآمدی نفت بر قیمت مسکن در ایران از طریق مکانیزم بیماری هلندی کاربردی از مدل SVAR» در فصلنامه اقتصاد مسکن به چاپ رسیده، در زیر آمده است:

مبانی نظری معادله

در کشورهای دچار بیماری هلندی همچون ایران، افزایش یکباره و ناگهانی قیمت نفت در بازارهای جهانی منجر به افزایش درآمدهای ارزی و مازاد تراز پرداختها میشود. با فرض جذب این مازاد در اقتصاد داخلی، تقاضای داخلی برای کالاهای قابل مبادله و غیرقابل مبادله (عمدتا خدمات و مسکن) افزایش مییابد. با توجه به کم کشش بودن عرضه داخلی در کوتاهمدت، دولتها در راستای کنترل تورم اقدام به واردات کالاهای قابل مبادله میکنند، در نتیجه این امر قیمت کالاهای غیرقابل مبادله همچون مسکن نسبت به کالاهای قابل مبادله افزایش مییابد. این مساله تخصیص بهینه منابع بین بخشهای قابل مبادله و غیرقابل مبادله همچون مسکن را به شدت متاثر میکند. در کل میتوان دو پیامد برای این مساله متصور شد؛ اولی افزایش سرمایهگذاری و در نتیجه افزایش تولید واقعی در بخش کالاهای غیرقابل مبادله است که بهتنهایی مقوله ارزشمندی است، دومی افزایش سوداگری و واسطهگری در بخش کالاهای غیرقابل مبادله است که در نتیجه این امر، بین قیمت تمام شده تولید کالاهای غیرقابل مبادله و قیمت پرداختی توسط مصرفکننده نهایی شکاف ایجاد میشود. وجود چنین شکافی بهعنوان یک هزینه اضافی بر مصرفکننده نهایی کالای غیرقابل مبادله تحمیل میشود،در نتیجه این امر، تقاضا برای این کالاها میتواند کاهش یابد. این موضوع در مورد مسکن که سهم قابلتوجهی از مخارج خانوار را به خود اختصاص میدهد، از اهمیت دوچندان برخوردار است. این در حالی است که برای اتخاذ سیاستهای بهینه برای کاهش سوداگری در بازار مسکن، آگاهی از تاثیر شوکهای درآمدی نفت بر قیمت مسکن از طریق مکانیزم بیماری هلندی میتواند مفید باشد.

ازجمله ویژگیهای بخش مسکن میتوان از زمانبر بودن تکمیل پروژههای سرمایهگذاری مسکن، بیکشش بودن عرضه مسکن در کوتاهمدت، واکنش بیشتر عرضه به شوک مثبت تقاضا نسبت به شوک منفی تقاضا و... نام برد. به واسطه ویژگیهای مختلف بازار مسکن، عوامل متعددی بر عرضه، تقاضا و قیمت مسکن اثرگذارند. این عوامل را میتوان به دو دسته عوامل درونزا و برونزا تقسیم کرد؛ عواملی که در بازار مسکن موجب تغییر در حجم و چگونگی عرضه و تقاضا میشوند، عوامل درونزا و عواملی که خارج از بازار مسکن تعیین میشوند (شوکهای نفتی، نوسانات بازار سرمایه، سیاستهای دولت و...) و بر عملکرد بازار مسکن موثرند، عواملبرونزا هستند.

تحولات بازارهای جهانی نفت نیز جزو عوامل برونزایی محسوب میشوند که بازار مسکن کشورهای صادرکننده نفت را متاثر میکنند. فرآیند پیروی بخش مسکن از تحولات بازارهای جهانی نفت در چارچوب پدیده بیماری هلندی بهخوبی تشریح شده است. کوردن و نیری (1982) یک تحلیل نظری برای توضیح این پدیده ارائه کردهاند. آنها اقتصاد باز کوچکی را در نظر گرفتهاند که از دو بخش قابل مبادله و غیرقابل مبادله تشکیل شده است. در بخش قابل مبادله دو نوع کالا (انرژی و کالای صنعتی) تولید میشود؛ و قیمت این نوع کالاها به صورت برونزا در نظر گرفته میشود، زیرا قیمت آنها در بازارهای جهانی تعیین میشود. در بخش غیرقابل مبادله نیز یک نوع کالا (مسکن) تولید میشود که قیمت آن به صورت درونزا و به وسیله عرضه و تقاضای داخلی تعیین میشود. فروض دیگر مدل آنها عبارت است از اینکه تمامی کالاها برای مصرف نهایی استفاده میشوند. در این مدل جنبههای پولی اقتصاد نادیده گرفته میشود و متغیرها به صورت حقیقی هستند.

دستمزدها از انعطافپذیری کامل برخوردار است و در واقع تضمینکننده این مطلب است که همواره اشتغال کامل برقرار است. دو عامل تولید، نیروی کار و سرمایه وجود دارد که نیروی کار تنها عامل متحرک بین بخشها است. آنها اثرات رونق انرژی بر بخشهای اقتصاد را به دو اثر تفکیک کردند: اثر حرکت عوامل تولید و اثر مخارج. اثر حرکت عوامل تولید به این معنا است که با وقوع رونق انرژی، عوامل تولید از بخش صنعت و بخش مسکن به بخش انرژی انتقال مییابد. نتیجه این حرکت کاهش تولید بخش قابل مبادله (صنعت) و بخش غیرقابل مبادله (مسکن) است. به عبارت دیگر، اثر حرکت عوامل تولید به صورت مستقیم منجر به ضد صنعتی شدن میشود.اثر مخارج نیز بیان میکند که رونق انرژی موجب افزایش درآمدهای ارزی و ملی میشود که نتیجه آن افزایش تقاضا برای هر دو کالای قابل مبادله و غیرقابل مبادله است. این فشار تقاضا قیمت هر دو نوع کالا را افزایش میدهد. دولتها در جهت کنترل افزایش قیمتها اجازه افزایش واردات را خواهند داد که این امر نیز منجر به کاهش بخشی از ذخایر ارزی کشور و تعدیل قیمت کالاهای قابل مبادله میشود. در نتیجه این امر قیمت کالاهای غیرقابل مبادله نسبت به قیمت کالاهای قابل مبادله افزایش مییابد؛ زیرا بخشی از مازاد تقاضای کالاهای قابل مبادله از طریق واردات تامین میشود ولی تمام مازاد تقاضای کالاهای غیرقابل مبادله توسط عرضه داخلی تامین میشود که نتیجه آن افزایش قیمت این نوع کالاهاست.

به طور خلاصه براساس نظریه بیماری هلندی، افزایش درآمدهای نفتی اولین اثر منفی خود را بر بخش مسکن میگذارد، زیرا به علت تزریق پول نفت به جامعه، بازار مسکن با تقاضای مردم مواجه شده و دولت نیز با واردات نمیتواند از عیان شدن آثار تورمی آن جلوگیری کند. در این حالت که اطمینان سرمایهگذاری در سایر بخشهای اقتصادی پایین است، خرید و احداث مسکن نوعی سرمایهگذاری مطمئن به حساب میآید و مسکن از یک کالای مصرفی به یک کالای سرمایهای پربازده تبدیل خواهد شد و انتقال منابع از سایر بخشها به این بخش موجب گسترش این بخش میشود انتقال منابع برای ایجاد ارزش افزوده واقعی در بخش مسکن امری مثبت تلقی میشود اما صرف این منبع در واسطهگری و سوداگری میتواند تبعات منفی متفاوتی بر بخش مسکن داشته باشد، در این صورت ممکن است بخش مسکن نه تنها قادر به ایفای نقش و کارکرد بهینه خود در اقتصاد نباشد بلکه به عنوان مانعی در کارکرد مفید سایر بخشهای اقتصادی نیز عمل کند.

تجربه اثرگذاری در کانادا

نتایج تحقیق در دوره زمانی 2004-1978 در کانادا حاکی است که قیمت نفت، نرخ ارز، اشتغال و نرخ بهره بیش از 98 درصد تغییرات در قیمت مسکن را توضیح میدهند. قیمت نفت با 7 وقفه فصلی بر قیمت و اجاره مسکن اثر مثبت میگذارد. نرخ ارز با 4 وقفه فصلی بر قیمت و اجاره مسکن اثر مستقیم و منفی دارد.

در مورد اثر شوکهای قیمت بر شاخص قیمت نسبی مسکن؛ بر اساس مطالعات کوردن و نیری (1982) و فردی (1386)، افزایش درآمدهای نفتی از دو کانال تقاضا و عرضه بر قیمت کالاهای غیرقابل مبادله به خصوص بخش مسکن و قابل مبادله اثر میگذارد. افزایش درآمدهای نفتی موجب افزایش تقاضای کل در جامعه میشود. با فرض عادی بودن هر دو نوع کالاهای قابل مبادله و غیر قابل مبادله، تقاضا برای هر دو نوع کالا افزایش مییابد. بدیهی است پس از افزایش طرف تقاضای اقتصاد، میزان ترقی قیمتها بستگی به واکنش عرضه دارد. در مورد مسکن امکان کنترل قیمتها از طریق واردات تقریبا غیرممکن است. همچنین افزایش عرضه داخلی مسکن در کوتاه مدت بیکشش است و در میان مدت و بلندمدت نیز به دلیل محدودیتهای تکنولوژیک امکان تامین تمام اضافه تقاضای ایجاد شده وجود ندارد. در مقابل جبران اضافه تقاضای کالاهای قابل مبادله از طریق افزایش واردات (به قیمت افزایش نرخ ارز) صورت میگیرد، بنابراین قیمت کالای غیرقابل مبادله (مسکن) نسبت به کالاهای قابل مبادله بیشتر افزایش پیدا میکند.

به هر حال با گذشت زمان و فراهم شدن شرایط لازم برای افزایش عرضه داخلی مسکن، امکان کنترل قیمت نسبی آن نیز فراهم میشود و اثر شوک درآمدی نفت بر قیمتهای نسبی مسکن با گذشت زمان کاهش مییابد.

طول زمانی تاثیر شوک

نتایج حاصل از توابع عکسالعمل آنی مدل SVAR نشان داد که اثر شوک مثبت درآمدهای نفتی بر شاخص قیمت نسبی مسکن مثبت است. این اثر در سال دوم به اوج خود میرسد و سپس روند کاهشی آن شروع میشود اما حذف تقریبا کامل این اثر بیش از 10 سال به طول میانجامد.

ایجاد شوک مثبت در نرخ ارز موثر واقعی نیز در سال اول اثر مثبت بر شاخص قیمت نسبی مسکن دارد، در سال دوم این اثر تقریبا برابر با صفر و از آن به بعد این اثر کاملا منفی میشود و حذف تقریبا کامل این اثر نیز بیشتر از 10 سال طول خواهد کشید همچنین نتایج نشان داد شوکهای درونزای بازار مسکن (شوکهای خود قیمت نسبی مسکن) در سال اول تاثیر حدودا 13/ 0 درصدی روی قیمت نسبی مسکن دارد اما این اثرات به طور تقریبی بعد از دو سال تقریبا به صفر میل میکند.

به گزارش پایگاه خبری بورس پرس، حسین عبده تبریزی که دیروز با حضور در سرمایه گذاری سبحان، وضعیت بازارسرمایه را برای مدیران حاضر تشریح می کرد، گفت: در حالی اقتصاد ایران در وضعیت فوق العاده ای قرار دارد که نباید وضعیت فعلی بورس را با سال های 86 یا 90 مقایسه کرد.چرا که با توجه به تغییرات ساختاری سالهای گذشته امکان مقایسه وجود ندارد و این کار درستی نیست .

وی افزود: وقتی دولت یازدهم از راه رسید شاخص بورس وضعیت فریبندهای داشت. اما با مقایسه شاخص بورس بین سالهای 83 الی 92 و با کاستن نرخ تورم ، وضعیت اقتصادی بحرانی کشور نسبت به سال 83 به خوبی نمایان میشود. در این میان هر چند شاخص از شهریور سال 92 جهش بزرگی داشت اما وضعیت فعلی بورس حاصل همان رشد شارپی است که مجبور به اصلاح شده است .

مشاور وزیر راه و شهرسازی درباره عملکرد اقتصادی دولت یازدهم گفت: این دولت جرات کرد جراحی در اقتصاد انجام بدهد و تورم را تک رقمی کند. هرچند تورم در کشور یک جریان پوششی است و همان نقشی را دارد که یارانه دارد و یا وامهای گزاف در یونان دارد. در واقع تورم، واقعیت را پوشش میدهد و اعداد آن غیر واقعی است. مهار تورم همان نقشی را ایفا می کند که وقتی منابع ارزی بزرگ وارد کشور میشود، اقتصاد را رها میکنیم و از این موضوع خوشحال میشویم.

عبده تبریزی خاطرنشان کرد: هنگامی که تورم کم میشود، معضلات دیگر نمایان میشوند و مشخص میشود که چرا بانکها تنگنای مالی داشتند؟ چرا سیمان افزایش تولید دارد؟ چرا تولیدات آهن فروش نمی رود؟ این سوالات مطرح میشود و متاسفانه این معضلات را به بازار سرمایه و حجم مبنا و دامنه نوسان 5 درصدی و مدیران بازار وصل میکنیم. در حالی که مشخص است تمام این موارد تنها 10 درصد در افت و خیز بازار موثر است. واقعیت دیگری در حال حاضر به بازار فشار می آورد و بازار طبق منطق اقتصادی جلو میرود.

وی افزود: در حال حاضر معضلاتی مانند تنگنای مالی، کمبود بودجه برای ارائه تسهیلات به بورس فشار میآورد و این که هنوز خارجی ها وارد این بازار نشده اند و راه رونق را بستهاست. در این شرایط به توافق تاریخی ایران و 5+1 میرسیم. هر چند این توافق تجربه تاریخی ارزشمندی است و افراد زیادی در انتظار معجزه از این دستاورد در بازار سرمایه بودند، اما مشاهده میشود بازار نسبت به این اتفاق عکس العمل مثبتی نشان نمیدهد و عوامل منفی زیادی پشت سر یکدیگر وارد گود بورس میشوند.

این عضو شورای عالی بورس افزود: یکی از این دلایل این است که بانک مرکزی سود 10 هزار میلیارد تومانی سال گذشته را به هزار و 600 میلیارد تومان کاهش میدهد. این موضوع نشان میدهد سود های موهوم در اقتصاد ایران توزیع شدهاست. البته این موضوع فقط مساله سهامداران نیست، بلکه نشان دهنده این است که سپرده گذاران هم سود موهوم کسب کردند. این موضوع از نظر نحوه نظارت باید متفاوت باشد که فشار به سود سهم نمیآمد. اما به رغم تمام این موضوعات منفی از جمله بهره مالکانه و قیمت و خوراک و ... ، اعتقاد من این است 5 الی 6 هفته آینده بازار حرکت میکند و نگران این هستم که دوباره جهش بزرگی داشتهباشد.

عبده تبریزی خاطر نشان کرد: همه میدانیم وضع اقتصاد ایران خوب نیست و شاهد آن هم جراحی بزرگی است که در اقتصاد انجام شد. حال این که قرار است از تحولات توافق حدود 6 هزار میلیارد دلار به دولت برسد، اگر این مقدار به صورت ناگهانی به بازار سرمایه وارد شود، چه میشود؟ این که دو سال آینده ماست مالی شود بهتر است یا این که صرف گرفتاریهای اساسی اقتصادی کنیم و سعی کنیم بهره وری در تولید سیمان، فولاد، پتروشیمیها و سایر صنایع را بالا ببریم؟ البته ظرفیت بزرگ وام گیری 100 هزار میلیاردی را هم پس از توافق خواهیم داشت، اما برای آن هم باید برنامه ربزی منسجم داشته باشیم و فقط برای رشد شارپی شاخص، آن را وارد بازارسرمایه نکنیم.

وی افزود: به همین علت باید از ادامه جراحی در اقتصاد حمایت شود. اکثر افرادی که اکنون از زیان بازار ناراحتند، افرادی هستند که برای دریافت سود بلند مدت به بازار آمدهاند و نوسان گیر بازار نیستند. ما به دنبال یک سلامت بلند مدت در بازار هستیم و برای دولت مهم است که با این پولی که به دستش آمده استف به جای حمایت یک ساله در بازار، به ادامه جراحی اقتصادی بپردازد که حتی در میان مدت نیز به نفع بازار است و نمونه آن اصلاح قیمت کالاهای زیربنایی است.

عبده تبریزی گفت: در حال حاضر درآمد بودجه ای دولت کشش قیمت برق و آب با یارانه و ارائه خدمت جاده ای رایگان را ندارد. به قول معروف این لحاف یک متری، کشش آدم دو متری ندارد. باید بودجه را گسترش بدهیم. گسترش بودجه با مسایل حسابداری حل نمی شود.

وی در خاتمه گفت:باید بدانیم در شرایط فوق العاده در اقتصاد ایران هستیم و حبابهایی که میشکند حاصل 12 سال حرکت بدون برنامه است. هر چند پیش از آن هم با برنامه منسجمی حرکت نمی کردیم و در بسیاری از حوزه ها بهره وری به میزان یک سوم پیش از انقلاب کاهش داشتهاست. برای این که تولیدات ایران در دنیا حرفی برای گفتن داشته باشد، باید مفاهیمی برای حمایت از تولید تعریف کنیم. اعتقاد من است که در حوزه بهره وری باید اصلاحات اساسی انجام شود.

با رسیدن به محدوده مقاومتی خط روند نزولی و سطح 79 فیبوناچی شاهد واگرایی منفی در قیمت و شاخص RSI می باشیم که عبور از سطح فعلی را برای دلار مشکل کرده است و باید منتظر ماند و دید که آیا دلار توانایی شکست مقاومت فعلی و ورود به فاز صعودی را دارد یا خیر