شواهد قوی و متقنی وجود دارد که نشان میدهد در جریان مذاکرات هستهای طرف اروپایی کلاه گشادی برای مذاکرهکنندگان کشورمان تدارک دیده است.

هرچند محرمانه بودن مذاکرات ایران و گروه 1+5، اجازه تحلیل دقیق روند و محتوای مذاکرات را به ما نداده است، اما گاهی از لابهلای اظهارنظرهای اطراف مذاکرات یا رخدادهای پیرامونی، میتوان روزنهای به اندرون زد و تصاویری تقریبا روشن از آنچه در حال وقوع است، ترسیم نمود. یکی از این تصاویر روشن که شواهد قوی و متقنی برای اثبات صحت و دقت آن وجود دارد، به ما میگوید طرف اروپایی کلاه گشادی برای مذاکرهکنندگان کشورمان تدارک دیده است.

اواسط تابستان سال جاری(18 مرداد) بود که آقای علی ماجدی معاون امور بین الملل و بازرگانی وزیر نفت از سفر دو هیات از اتاقهای فکر اروپا به تهران برای بررسی امکان انتقال گاز ایران به کشورهای عضو اتحادیه اروپا خبر داد. متعاقب یا مرتبط با این رویداد نیز، شرکت ملی گاز ایران مطالعات و امکان سنجی صادرات 25 تا 30 میلیون متر مکعب گاز طبیعی در روز به کشورهای اروپایی را انجام داد و روز شنبه 27 دیماه آقای عزیزالله رمضانی مدیر امور بینالملل شرکت ملی گاز ایران، قوت گرفتن احتمال ساخت یک خط لوله جدید برای صادرات گاز به اروپا با همکاری ایران، ترکمنستان و جمهوری آذربایجان را رسانهای کرد. این در حالی است که اتحادیه اروپا در 17 ژوئن 2010 «سرمایهگذاری جدید، کمک فنی و انتقال فناوری، تجهیزات و خدمات مربوط به صنعت نفت و گاز» ایران را تحریم و در 16 اکتبر 2012 نیز «واردات گاز از ایران» را ممنوع کرده است. لذا انجام این مطالعات و رایزنیهای «دوجانبه» و «قوت گرفتن احتمال ایجاد خط لوله صادرات گاز»، مستلزم اطمینان از وجود عزمی جدی در طرف اروپایی برای لغو تحریمهای گازی ایران است؛ که بر اساس شواهد این عزم به صورت فوق العاده وجود دارد. همزمانی این رخدادها با مذاکرات ایران و 1+5 این گمان را در برخی اذهان تقویت کرده که «لغو تحریم گازی ایران توسط اتحادیه اروپا» یکی از امتیازاتی است که طرف غربی روی میز مذاکره گذاشته و به نحوی میخواهد از مواضع خصمانه خود علیه ایران کوتاه بیاید، لذا طرف ایرانی نیز متناسب با این امتیازدهی بزرگ غرب، باید از مواضع خود عقبنشینی کند. اما شواهدی وجود دارد که نه تنها این تحلیل را فاقد اعتبار میسازد، بلکه مداقه در آنها میتواند روند مذاکرات هستهای را بر خلاف انتظار غرب دگرگون سازد.

کشورهای عضو اتحادیه اروپا از نظر منابع انرژی یکی از فقیرترین مناطق جهان محسوب میشوند. بر اساس برآوردهای انجام شده، ذخایر نفتی این کشورها 0.5 تا 0.8 درصد و ذخایر گازیشان نیز 1.4 تا 2 درصد ذخایر کل جهان را تشکیل میدهد. لذا اعضای این اتحادیه به شدت وابسته به انرژی وارداتی هستند به طوریکه گزارش سایت پارلمان اروپا میگوید هماکنون اتحادیه اروپا 53 درصد از انرژی مصرفی خود را وارد میکند (90 درصد نفت، 66 درصد گاز و 24 درصد سوخت جامد مصرفی). بر اساس همین گزارش، مبدا بخش قابل توجهی از این واردات روسیه است (یک سوم نفت، 39 درصد گاز و 26 درصد سوخت جامد) و مسکو به عنوان یک رقیب و دشمن سنتی اتحادیه اروپا، به کرات از انرژی به عنوان یک اهرم فشار سیاسی علیه این کشورها استفاده کرده است. اتحادیه اروپا نیز درچارچوب راهبردهای امنیتی و اهداف کلان سیاست خارجی خود، همواره به دنبال این بوده که وابستگی به روسیه در حوزه انرژی را کاهش دهد. مطالعات متعددی توسط مراکز دانشگاهی و اتاقهای فکر در این زمینه انجام شده و تصمیماتی جدی نیز گرفته شده است؛ از جمله در سند «استراتژی امنیت انرژی اتحادیه اروپا» تصریح شده که اعضا باید به دنبال «کاهش وابستگی خود به روسیه از طریق تنوع بخشی به منابع انرژی» باشند.

تاکنون گزینههای متعددی برای تنوع بخشی به منابع انرژی اتحادیه اروپا بررسی شده است. در این میان، شاید مهمترین تلاشهای صورت گرفته از سوی این اتحادیه، همکاری اعضا در زمینه تولید انرژیهای تجدید پذیر و همچنین بررسی واردات انرژی به ویژه گاز از کشورهایی غیر از روسیه بوده است. در مورد گزینه نخست، یعنی تولید انرژیهای تجدید پذیر، توفیق چندانی حاصل نشده و برآورد «مرکز برتری اتحادیه اروپا» در دانشگاه کارولینای شمالی نشان میدهد تا سال 2020 این نوع انرژی حداکثر 15 درصد نیاز اعضای اتحادیه را تامین خواهد کرد و این کشورها در 85 درصد انرژی مصرفی خود، همچنان به انرژیهای سنتی وابسته خواهند بود. لذا اتحادیه اروپا ناچار بوده که همچنان به واردات بیندیشد. اما گزینههای پیش روی اتحادیه برای واردات انرژی به ویژه گاز که تا سال 2025 مصرف جهانی آن 60 درصد افزایش خواهد یافت بسیار محدود است. حتی درباره روسیه اخیرا گزارشی از شرکت بریتیش پترولیوم منتشر شد که نشان میداد ذخایر گازی این کشور از 44.6 تریلیون متر مکعب به 32.9 تریلیون متر مکعب رسیده است. علاوه بر این، مصرف فزاینده داخلی روسیه و انعقاد قرارداد LNG با چین، به معادله خصومت سنتی مسکو با اتحادیه اروپا اضافه شده تا انگیزه این اتحادیه برای جستوجوی منابعی دیگر بیش از پیش تقویت شود.

در این میان، ایران به عنوان بزرگترین دارنده منابع گازی جهان، همواره به عنوان یک گزینه مطلوب تامین گاز اتحادیه اروپا مورد بررسی بوده است. چه، دیگر گزینهها یا اساسا فاقد منابع گازی بودهاند(چون عراق)، یا میلی به صادرات منابع خود به اروپا ندارند(چون آمریکای شمالی) و یا اینکه ایجاد خط لوله صادرات، با موانع امنیتی یا هزینههای سنگین مواجه است(چون قطر و کشورهای حاشیه دریای خزر). به همین دلایل، اتحادیه اروپا از دوران ریاست جمهوری آقای خاتمی به دنبال عقد قرارداد گازی با ایران بوده است. نهایتا در سال 2008 بود که سوئیس توانست یک قرارداد 25 ساله برای واردات 5.5 میلیارد متر مکعب گاز از ایران منعقد کند، اما فشارهای آمریکا باعث شد در سال 2010 سوئیس این قرارداد را به صورت یکجانبه به تعلیق درآورد. تحریمهای اتحادیه اروپا نیز به این معادله اضافه شد و قرارداد را از اساس منتفی ساخت. اما با وقوع بحران اوکراین و قطع گاز ارسالی به اروپا توسط مسکو در اواسط ژوئن 2014 (26 خرداد و قبل از سفر هیات اروپایی به تهران93)، اتحادیه اروپا دچار بحران کم سابقهای در حوزه امنیت انرژی شد و خود را بیش از پیش محتاج گاز ایران یافت. این بود که هم در عرصه مطالعاتی و هم در عرصه سیاسی، لغو تحریم گازی ایران و تلاش برای ایجاد خط لولهای از مسیر ترکیه در دستور کار قرار گرفت.

اکتبر 2014 موسسه مطالعات انرژی دانشگاه آکسفورد گزارشی را در همین زمینه با عنوان «کاهش وابستگی اروپا به گاز روسیه» منتشر کرده و به بررسی ابعاد و راهکارهای واردات گاز از ایران توسط اتحادیه اروپا پرداخت. در این گزارش مبسوط آمده است که ایران تا سال 2020، 210 تا 230میلیارد متر مکعب تولید خواهد داشت اما چون تقریبا به همین اندازه مصرف داخلی دارد، نمیتوان روی صادرات آن حساب کرد. اما پس از 2020 بسته به اینکه ایران با چه سرعتی بتواند پارس جنوبی را توسعه دهد، یا اکتشافات جدید انجام دهد، تولید این کشور تا سال 2030 می تواند به 350 میلیارد متر مکعب در سال رسیده و امکان صادرات به اروپا ایجاد شود. این موسسه معتقد است تکمیل خط لوله انتقال گاز ایران به اروپا به 10 سال زمان نیاز دارد و به همین دلیل، تاکید کرده که واردات گاز از ایران مستلزم «ایجاد زیرساخت گسترده، سرمایه گذاری کلان و انعقاد توافقق نامه بلند مدت با ایران» است. این گزارش همچنین تحقق پروژه واردات گاز از ایران را منوط به شرایط سیاسی مساعد در ایران میداند:»از آنجائیکه صرفه اقتصادی تزریق گاز به میادین نفتی برای استفادههای بعدی و سرمایه گذاری روی تولیدات پتروشیمی چندین برابر خام فروشی است، لذا پروژه واردات گاز از ایران یک شرط مهم نیز دارد و آن اینکه «جریان سیاسی مخالف صادرات روی کار نباشد».

پس از انتشار گزارش موسسه آکسفورد، موسسه «گاز طبیعی اروپا» نیز در گزارشی به بررسی مسائل سیاسی پیرامون واردات گاز ایران پرداخت. پیشنهاد این موسسه سرمایه گذاری اروپا در پارس جنوبی برای افزایش تولید ایران است:«ایران علاقمند به افزایش تولید از طریق جذب سرمایهگذاری داخلی و خارجی است؛مخصوصا در پارس جنوبی هرگونه سرمایه گذاری می تواند منجر به افزایش تولید شود». از نظر موسسه «گاز طبیعی اروپا»، «اگر ایران بخواهد خود را در چشم جامعه بینالمللی مشروع جلوه دهد، اتحاد ژئواستراتژیک ایران و روسیه نباید یک مانع صادرات گاز ایران به اروپا تلقی شود». همچنین «از نظر سیاسی هرگونه اقدامی از سوی ایران برای تقویت مسیر جنوبی صادرات گاز به اروپا، میتواند موجب خشم روسیه شده و محور نوپای روسیه-چین-ایران را که یک چالش مهم برای غرب است، تضعیف کند».

پس از بحران اوکراین و ایجاد نگرانیهای شدید در حوزه امنیت انرژی اروپا، اعضای اتحادیه پیرو مطالعات انجام شده، دست به یک سری اقدامات عملی نیز زدند. بررسی محتوای طرح کرک-منندز در سنای آمریکا که هدفش اعمال تحریمهای جدید علیه ایران است نشان میدهد اروپاییها توانستهاند نظر مساعد آمریکا را نیز درباره واردات گاز از ایران جلب کنند. چه، در این طرح که به دنبال تحریم همه بخشهای راهبردی ایران است، «هرگونه پروژه صادرات گاز ایران به اروپا از هر تحریمی مستثنی شده است». معنای این امر آن است که آمریکا هرچند به دنبال اعمال تحریمهای بیشتر علیه ایران بوده و ذره ای از خصومت خود نکاسته، اما از نظر سابق خود برگشته و رضایت داده است که اروپا معضل امنیت انرژی خود را با واردات از ایران حل نماید. در تلاشی دیگر، 25 سپتامبر 2014 بیزینس تایمز از ارائه طرحی به پارلمان اتحادیه اروپا برای لغو تحریم گاز ایران خبر داد. در این طرح آمده است: «ظرفیت بالای تولید گاز، اصلاحات داخلی در دست اقدام در حوزه انرژی، و روند عادی سازی رابطه با غرب، ایران را تبدیل به یک گزینه بدیل معتبر برای روسیه کرده است».

از مباحث فوق، میتوان به سهولت نتیجه گرفت که اولا اتحادیه اروپا به دلیل فقر منابع انرژی نیازمند واردات است؛ ثانیا طی سالهای آتی با افزایش مصرف و کاهش روند کنونی عرضه مواجه خواهد بود و نیازمند تنوع بخشی به مبادی واردات گاز خود است؛ ثالثا بحران اوکراین شرایط ویژهای را برای اعضای اتحادیه اروپا ایجاد کرده که مجبورند به سرعت برای گاز روسیه دنبال جایگزین باشند؛ رابعا ایران مهمترین و مطمئنترین منبع تامین انرژی اتحادیه اروپا به شمار میرود و این اتحادیه در تلاش است علی رغم همه خصومتها با جمهوری اسلامی، از این منبع انرژی بهره برداری کند؛ خامسا اتحادیه معتقد است با واردات گاز از ایران میتواند به نتایج سیاسی مطلوبی نیز رسیده و اتحاد نوپای ایران-روسیه-چین را از هم بپاشد.

بر همین اساس، انتظار میرود با توجه به در جریان بودن مذاکرات هستهای، طرف اروپایی، نیاز خود به گاز ایران را در قالب «لغو تحریم» به عنوان یک امتیاز به تهران بفروشد. علاوه بر این، شرکتهای اروپایی برای سرمایهگذاری در حوزه گاز به ایران «سرازیر» شوند تا تولید ایران را برای تامین نیاز خود بالا ببرند. جریان لیبرال داخلی نیز که آرمانش زندگی در حاشیه قدرتها و رویکردش خام فروشی منابع داخلی است، به احتمال قوی این «امتیاز بزرگ غرب به ایران» را در بوق و کرنا کرده و به عنوان یک موفقیت از آن یاد خواهد کرد و نتیجه خواهد گرفت که «تهران نیز در قبال این حسن نیت بی سابقه اروپا، باید از مواضع خود در برنامه هستهای عقب نشینی کند». همچنین افرادی نظیر نظریهپردازان «امتیاز یکجانبه»، تلاش خواهند کرد صادرات گاز خام به اروپا را یک اقدام اعتمادساز و عامل تولید مشروعیت بینالمللی برای ایران جلوه دهند.

اما اخباری وجود دارد که ما را مطمئن میسازد اروپاییها نه تنها موفق نخواهند شد این کلاه گشاد را بر سر ایران بگذارند، بلکه قرار گرفتن آنان در این شرایط بحرانی، امکان تغییر روند مذاکرات و گرفتن دست بالا را برای تهران فراهم کرده است. آنگونه که نگارنده مطلع شده، جمعی از نمایندگان هوشمند و استراتژیست مجلس، طرحی را در دست تدوین دارند که بر اساس آن، نه تنها صادرات گاز ایران به اروپا تحریم خواهد شد، بلکه هرگونه مشارکت ایران در پروژه انتقال گاز به اروپا نیز ممنوع میشود. بر اساس شنیدهها طراحان این تحریم در مجلس شورای اسلامی، البته این اختیار را به رئیس جمهور خواهند داد که در دو صورت، اجرای این طرح تحریم گازی اروپا را تعلیق نماید: 1- لغو تمامی تحریمهای غیرقانونی اعمال شده علیه کشورمان از سوی اتحادیه اروپا 2- عدم اعتنای اعضای اتحادیه اروپا به تحریمهای اعمال شده از سوی آمریکا. ظاهرا رئیس جمهور میتواند با ارائه گزارشهای دورهای درباره رعایت شدن این شروط، تحریم مجلس شورای اسلامی علیه اروپا را به تعلیق درآورد.

در گزارش روندهای جهانی 2025(Global Trends 2025) که از سوی شورای اطلاعات ملی آمریکا منتشر شده، ایران و روسیه پادشاهان انرژی دنیا در سال 2025 عنوان شدهاند. آلفرد مک کوی استاد دانشگاه ویسکانسین در تحلیل این گزارش مینویسد «در سال 2025 ایران و روسیه بیش از نیمی از ذخایر گاز طبیعی جهان را در اختیار خواهند داشت و این امر به آنان یک اهرم فشار بسیار قوی علیه اروپای آزمند انرژی خواهد داد». اعضای آزمند انرژی اتحادیه اروپا اگر میخواهند مورد لطف این پادشاه قرار گیرند،باید راه خود را از آمریکا جدا کنند.

- See more at: http://www.farsnews.com/newstext.php?nn=13931115000002#sthash.GMo6MC7B.dpuf

افزایش 1000 درصدی قیمت مسکن طی 10 سال نشان میدهد حجم اعظمی از نقدینگی ایجاد شده در این مدت به بخش مسکن وارد شده است. یافتههای یک مطالعه پژوهشی که به بررسی تناقض میان میزان رشد نقدینگی، رشد شاخص تورم و برخی شاخصهای دیگر اقتصادی میپردازد بیانگر آن است که عدم توازن رشد این شاخصها، ریشه در روند اقتصادی ایران در 10 سال اخیر داشته است. بهطور خاص، حجم هنگفتی از حدود 650 هزار میلیارد تومان نقدینگی کنونی کشور، به داراییهای ثابت زمین و ساختمان تبدل شده است که از سال گذشته و با وارد شدن مسکن به دوره رکود، این منابع از چرخه کل نقدینگی اقتصاد کشور خارج شده است. یافتههای «دنیای اقتصاد» از نتایج این پژوهش بیانگر آن است که راهکارهای خروج نقدینگی از بنبستی که هماکنون گرفتار آن شده است، نمیتوان در کاهش یا افزایش نرخ سود بانکی جست؛ چراکه این کار میتواند باعث برانگیختن بازارهای موازی و کاذبی نظیر بازارهای ارز و طلا شود. مساله خروج نقدینگی از حصری که بخش ساختمان به دور آن کشیده است هنگامی حل خواهد شد که ابزارهای نوین پولی و مالی و بازارهایی متشکل ایجاد شود، همچنین شفافیت و انضباط بر نظامهای پولی و مالی کشور حاکم شود.

گروه تحلیل: موسسه عالی آموزش و پژوهش مدیریت و برنامهریزی در گزارشی به بررسی مسیر رشد اقتصادی، نرخ تورم، تغییرات حجم نقدینگی، قیمت آپارتمان، حجم واردات و درآمد ارزی در 10سال گذشته پرداخته است.این گزارش با بررسی این متغیرها بهدنبال این پاسخ است که چرا با وجود کاهش نرخ تورم در ماههای اخیر شرایط برای نرخ سود بانکی مهیا نیست؟مطالعه صورت گرفته در دو سطح با این چالش برخورد کرده است،سطح اول به طرح موضوع و اتفاقاتی که در یک سال گذشته رخ داده، پرداخته و در سطح دوم به عوامل و دلایل این تناقض در اقتصاد ایران اشاره دارد.پژوهش با توجه به عارضه و دلایل آن راهکاری ارائه کرده که به اعتقاد نویسندگانش متناسب با وضعیت کنونی اقتصاد ایران است.

طرح موضوع

پژوهش مذکور نشان میدهد به تبع نرخهای سود بالا برای سپردههای بانکی که بهطور متوسط 22 درصد هستند، در واقع هزینه پول بانکها در سطحی بالا و در میانگین 23 تا 24درصد باقی مانده و در نتیجه نرخ سود تسهیلات بانکها نیز که حدودی بین 24 تا 30 درصد دارد، کاهش نمییابد. بنابراین، بنگاههای اقتصادی همچنان توان اخذ تسهیلات یا بازپسدهی تسهیلات اخذ شده را نخواهند داشت و در رکود باقی میمانند.

بررسی آمارهای موجود در زمینه نرخ سود سپردههای بانکی بیانگر آن است که اگر نرخ سودهای بانکی بهطور دستوری و به سبب کاهش نرخ تورم، در سطحی پایینتر تعیین شوند، این دغدغه وجود دارد که نقدینگی موجود در بانکها خارج شده و به سمت بازارهای موازی دیگری نظیر ارز و طلا سرازیر شود. همچنین، در شرایط فعلی بانکها برای ادامه حیات خود نیز حاضر به از دست دادن حتی بخشی کم از منابع و سپردهها نیستند و در غیر این صورت کاسته شدن توان تسهیلاتدهی بانکها هرچه بیشتر تضعیف میشود.

مسیر اقتصاد از سال 80 تا 90

گزارش انجام شده با بررسی 6 متغیر نشان میدهد حجم عمدهای از رشد نقدینگی در اقتصاد ایران تخلیه نشده و بهصورت مازاد در اقتصاد مانده است. یکی از دلایل آن انحراف این متغیر به سوی بازار داراییها است.موسسه عالی آموزش و پژوهش مدیریت و برنامهریزی در بخشی از گزارش خود به بررسی عواملی که سبب افزایش تورم در انتهای دهه 80 و اوایل دهه 90 پرداخته و روند شاخصهای اقتصادی تولید ناخالص داخلی، درآمد ارزی کشور، نرخ تورم، میزان واردات، حجم نقدینگی و قیمت مسکن را مورد تحلیل و بررسی قرار داده است.آمارهای به دست آمده از گزارش مذکور نشان میدهد در حالی که تولید ناخالص ملی در سال 90 تنها 68درصد نسبت به سال 80 رشد داشته است، اما درآمدهای کشور در 10ساله منتهی به 90 نسبت به 10ساله منتهی به سال 80، با رسیدن از مجموع 3.02 میلیارد دلار به بیش از 8.3 میلیارد دلار (برمبنای ارز ثابت سال 2010)، بیش از 170 درصد رشد داشته است. همچنین با در نظر گرفتن نرخ تورم، نرخ ارز حقیقی در سال 90 حدود 60درصد از سال 80 کمتر است و در مقابل، میزان واردات کشور براساس نرخ ثابت سال 2010، در سال 90 با عددی نزدیک به 700 میلیون دلار، نسبت به سال 80 بیش از 220 درصد افزایش داشته است. اعداد به دست آمده مذکور و همچنین رشد تنها 68 درصدی تولید ناخالص داخلی، بیانگر آن است که وابستگی تولید به واردات در دهه 80معادل 9/1برابر شده است. در واقع در سال 90 به ازای یک واحد تولید ناخالص داخلی، 9/1 برابر واردات بیشتر در مقایسه با سال 80 مورد نیاز است. همچنین موضوع تاملبرانگیز دیگری که در گزارش موسسه عالی آموزش و پژوهش مدیریت و برنامهریزی مورد بررسی قرار گرفته، افزایش 1000 درصدی نقدینگی در سال 90 نسبت به سال 80 است. چنانکه آمارهای منتشر شده بانک مرکزی نشان میدهند، حجم نقدینگی در کشور از 321 هزار میلیارد ریال در سال 80، به نزدیک 6هزار میلیارد ریال در سال 92 رسیده است. این در حالی است که شاخص قیمت مصرفکننده که نشانگر تورم است، ظرف این 10 سال از عدد 8/23 به 100 رسیده است که رشدی تنها 320 درصدی را نشان میدهند.

عدم توازن 500 درصدی رشد اقتصادی با نقدینگی

نگاهی به روند رشد اقتصادی، نرخ تورم و تغییرات حجم نقدینگی در سال 1380 تا 1390 نشان میدهد میزان نقدینگی موجود در اقتصاد ایران بیش از 500 درصد نسبت به رشد اقتصادی افزایش یافته است. طبق آمارهای بانک مرکزی، تولید ناخالص داخلی کشور در سال 90 براساس قیمتهای ثابت سال 83 حدود 215 هزار میلیارد تومان بوده است که نسبت به عدد متناظر در سال80 که حدود 127 هزار میلیارد تومان به ثبت رسیده است، تنها 68 درصد رشد داشته است. نکته قابل ملاحظه آن است که افزایش نقدینگی بهطور متعارف باید با افزایش شاخص تورم توجیه شود؛ حال آنکه ظرف این سالها تورم تنها 320 درصد افزایش یافته است. بر این اساس، در واقع میزان نقدینگی رشدی حدود سه برابر رشد شاخص تورم داشته است. بنابراین باید رد نقدینگی را در جایی جست که اثرش تماما در شاخص تورم انعکاس نمییابد.

حصر نقدینگی در ساختمان

همچنین براساس گزارش موسسه عالی آموزش و پژوهش مدیریت و برنامهریزی، رشد 8 برابری قیمت زمین در شهری همانند تهران و دو برابر شدن پروانههای ساختمانی (رسیدن از 20 هزار به 40 هزار مورد) در این شهر در فاصله سالهای 80 تا 90، اینطور مینماید که بخش قابل ملاحظهای از نقدینگی به سمت بخش زمین و ساختمان سرازیر شده است. براساس گزارشهای منتشر شده مرکز آمار، قیمت هر متر مربع زمین در شهر تهران در سال 1380 بهطور متوسط 308 هزار تومان بوده است که در سال 1390 به بیش از 2 میلیون و 700 هزار تومان رسیده است. آنچنان که گزارش موسسه عالی آموزش و پژوهش مدیریت و برنامهریزی بیان میکند واگرایی اشتغال در بخش صنعت با اشتغال در بخش ساختمان، با در نظر گرفتن این نکته که حدود 500 هزار نفر از شاغلان بخش صنعت در سالهای 85 تا 91 کم شده است، میتواند تاییدی بر جذب نقدینگی افزایش یافته، در این بخش باشد، همچنین با توجه به کاهش درآمدهای نفتی ناشی از سال 91 و وابستگی رشد اقتصادی کشور در آن مقطع به واردات، تلاطمهای ارزی و در پی آن کاسته شدن از قدرت مالی بنگاهها به جهت افزایش هزینههای آنها که منجر به عدم توانایی بازپرداخت تسهیلاتهای اعطایی شد، اقتصاد کشور وارد دورهای از رکود شد. به دنبال سال 91، در سال 92 نیز شکاف عرضه و تقاضا در بازار مسکن و تورم افسارگسیخته در این بازار، به یکباره بخش ساختمان را نیز در رکود فرو برد. عدم تحرک بخش مسکن و در نتیجه نقد نشدن منابع بانکهایی که وجوه آنها، بهطور مستقیم یا غیرمستقیم و توسط تسهیلاتگیرندگان، صرف ساخت و ساز شده بود، باعث فشار بر ترازنامه بانکها شده و مطالبات معوق بانکها بهطور قابل ملاحظهای رشد یافت.

بررسی گزارش مذکور نشان میدهد در حالی که بانکها دچار محدودیت منابع شدهاند، سعی دارند با حفظ منابع موجود و جذابسازی سپردهگذاری با نرخهای سود بالا، توانمندی خود را برای تامین مالی، چه برای بخش دولتی و چه خصوصی، حفظ کنند. اما نرخهای بالای سود سپرده، منتج به نرخهای بالای سود تسهیلات میشود که عموم واحدهای تولیدی مایل به اخذ چنین تسهیلاتی نیستند. در این شرایط بنگاههایی اقدام به تامین مالی با چنین نرخهای بالایی میکنند که یا قصد بازپسدادن تسهیلات (فرع یا اصل و فرع) را ندارند یا بنگاه مشغول به فعالیتهای خاصی نظیر بازرگانی بعضی کالاها و خدمات خاص، یا فعالیتهای پرسود ناشی از رانت است که با حاشیه سود آن، از پس نرخهای بالای تسهیلات بانکها بر میآید.

در مجموع با در نظر گرفتن افزایش 500 درصدی نقدینگی، رشد 320 درصدی شاخص تورم، رشد 800 تا 1000 درصدی قیمت زمین در شهری چون تهران، همچنین افزایش میزان اشتغال در بخش مسکن بهرغم کاهش کلی نرخ اشتغال، میتوان نتیجه گرفت بخش اعظمی از نقدینگی ایجاد شده در طول سالهای 80 تا 90، به بخش ساخت و ساز مسکن و در قالب افزایش قیمت زمین و آپارتمان در شهرها وارد شده است، امری که اثر آن بهطور کامل در رشد شاخص تورم انعکاس نمییابد. این موضوع را میتوان با مقایسه شاخصی متشکل از مجموع شاخصهای تورم و شاخص قیمت مسکن، با شاخص نقدینگی تحقیق کرد. از طرفی با توجه به رکودی که از سال 92 گریبانگیر بخش مسکن شده است، حجم عظیم نقدینگی که ظرف سالها و به خصوص در سالهای 90 تا 92 به این بخش تزریق شده است، به صورت زمین یا آپارتمانهای ساخت شده یا در حال ساخت، محصور شده است.

اعطای تسهیلات به بخشهای غیرمولد

گزارش موسسه عالی آموزش و پژوهش مدیریت و برنامهریزی در رابطه با نرخ سود بانکی نشان میدهد بخشی که هم اکنون مشتری تسهیلات بانکها است، شامل بنگاهها و فعالیتهای اقتصادی است که یا در نقطهای هستند که چارهای جز روی آوردن به تسهیلات گرانقیمت بانکها ندارند، یا بنگاههایی که سودآوری ایشان ناشی از رانت، یا واردات کالاهایی است که فروش آنها حاشیه سود قابل ملاحظهای دارد. تمامی اینها در جهت رشد اقتصادی مطلوب نیست. با آنکه مقامات بانک مرکزی از رشد ضریب فزاینده در یکساله اخیر میگویند، اما در واقع این به معنای هدایت منابع بیشتری به سمت فعالیتهای سوداگرانه و واردات است. غیر از ریسک نکول این بنگاهها با توجه به ریسک و سود بالایی که برگزیدهاند، این موضوع میتواند به وابستهتر شدن اقتصاد به واردات و دامن زدن به عدم توازن رشد اقتصادی و نقدینگی منجر شود. امری که نهایتا به موجی دیگر از تورم افسارگسیخته خواهد انجامید.

راهکار تناقض کنونی

موسسه عالی آموزش و پژوهش مدیریت و برنامهریزی برای خروج اقتصاد از شرایط فعلی پیشنهاد کرده است غیر از الزام حاکم شدن انضباط بر اقتصاد و بازارهای پولی، بازارهای متشکلی برای استقراض بنگاهها و دولت، با انتشار اوراق عمومی به وجود آید. بهطوری که ابزار نرخ بهره نمیتواند پاسخی برای مسائل فعلی باشد. از سویی کاهش نرخ بهره میتواند منجر به بیانضباطی و اغتشاش در فضای اقتصاد کلان شود و احیانا بانکها به شیوههای گوناگون برای جذب سپرده بیشتر نرخ سود را بالا نگاه دارند. همچنین این امر میتواند بازارهایی مثل ارز و طلا را تقویت کند. از سوی دیگر افزایش نرخ بهره با توجه به سیاست انقباضی-انضباطی فعلی همراستا نیست و بیم افزایش نرخ تورم در پی آن وجود دارد. بنابراین، نیاز است با استفاده از ساز و کارهایی نظیر قراردادهای بلندمدت مالی، تسهیلات بلندمدت برای خرید مسکن، مالیاتستانی از واحدهای مسکونی بلااستفاده و خالی از سکنه و ابزارها و نهادهایی نظیر آنچه در این گزارش با عنوان «بازار متشکل نرخ سود بانکی» نام برده شده، خروج از رکود تورمی اقتصاد ایران محقق شود.

فرزانه طهرانی: «٤٥هزارمیلیاردتومان یارانه نقدی، ٨٠هزارمیلیاردتومان حقوق و دستمزد کارمندان و ٢٥هزارمیلیاردتومان کمک برای تامین کسری حقوق بازنشستگان در طرف تعهدات دولت و ۷۰هزارمیلیاردتومان درآمد نفتی و ٨٠هزارمیلیاردتومان درآمد مالیاتی در طرف درآمدها نشان میدهد دولت در سال آینده با درآمدهای حاصل از نفت و مالیات تنها میتواند دستمزدها و یارانهها را پرداخت کند و این به مفهوم آن است که دولت از سال٩٤ تبدیل میشود به صندوق پرداخت حقوق و دستمزد یا به بیان سادهتر سال از آینده عصر پایان راهبری توسعه ملی توسط دولت آغاز خواهد شد.» تحلیل محسن رنانی، کارشناس اقتصادی از آینده بازار نفت چندسال پیش یعنی دقیقا سال٨٧ در کتاب «اقتصاد سیاسی مناقشه اتمی ایران» به نگارش درآمده بود. در سالهایی که افزایش قیمت نفت، طلاییترین دوران درآمدی کشور را رقم میزد، رنانی در کتابش که پنج نسخه از آن را به مسوولان وقت داده بود، هشدار میداد که این خوشحالی چندان پایدار نیست و پس از یکدوره افزایش قیمت نفت به بالای صددلار، افت قیمت شروع خواهد شد. امروز هم او پیشبینی میکند احتمال افزایش قیمت نفت وجود نخواهد داشت و اگر بنابر وقوع شرایطی خاص مانند ایجاد ناامنی در عربستان یا اتفاقاتی از این دست هم قیمت اندکی بالا رود، این افزایش باثبات نخواهد بود. این تحلیلگر اقتصادی معتقد است قیمتها بهتدریج تا سطح بالاترین هزینه تمامشده تولید نفت در دنیا یعنی حدود ٣٥دلار افت خواهد داشت. استاد اقتصاد دانشگاه اصفهان از سال١٣٩١ با هیچ رسانهای مصاحبه نکرده است. هرچه از او در این سالها میخوانیم، سخنرانیها یا مقالات اوست. در این سالها او جز درباره کتاب «اقتصاد سیاسی مناقشه اتمی» مصاحبه نکرده است و اکنون نیز موافقت میکند که به بهانه انتشار «نسخه کامل» همین کتاب، درباره آینده نفت و پیامدهای آن برای توسعه ایران با «شرق» به گفتوگو بنشیند. رنانی در ابتدا احتمال توطئه سیاسیبودن کاهش قیمت نفت را رد میکند. او معتقد است عدم کاهش تولید نفت عربستان یک سیاست بلندمدت و یک اشتباه محاسباتی کوتاهمدت از سوی این کشور است و در ادامه هشدار میدهد که شکست دولت روحانی در ساماندهی اقتصاد کشور میتواند به شکست در حوزههای دیگر نیز بینجامد و اکنون زمان برای آزمون و خطا برای کل نظام تدبیر به پایان رسیده است. در این گفتوگو تحلیلهای تکاندهندهای از او درباره اقتصاد ایران میشنویم که برای جلوگیری از وقوع آن تمام قوای کشور باید بهپا خیزند و دولت را یاری کنند. محسن رنانی همچنین نابودی داعش را هدف غرب نمیداند و در تحلیلش به چرایی نیاز غرب به داعش اشاره میکند که در ادامه میخوانید:

انتشار نسخه کامل کتاب «اقتصاد سیاسی مناقشه اتمی ایران» که پیشبینی افت قیمت نفت را در افق بلندمدت مطرح کرده بود، با وجود اتمام تحریر آن در سال٨٧، تا امروز به درازا کشیده است. چه انگیزهای سبب شد که سال گذشته جلد نخست کتاب را منتشر کنید و چرا اکنون درصدد انتشار «نسخه کامل» کتاب برآمدهاید؟

کتاب مناقشه اتمی را در سال٨٤ شروع کردم و در بهار٨٧ تحریر آن به اتمام رسید. در مهر۸۷ پنج نسخه از این کتاب را تکثیر کردم و در اختیار مسوولان قرار دادم. در طول سهسالی که به نگارش کتاب مشغول بودم، آنقدر فضا بسته بود و گفتوگو درباره مناقشه اتمی تابو شده بود که نام کتاب را هم در محیط کارم عنوان نمیکردم و اینطور بیان میکردم که مشغول نگارش کتابی درباره نفت هستم. درعینحال هرچه زمان میگذشت بیشتر نگران پیامدهای ناشی از ادامه مناقشه اتمی ایران بودم. در سال پایانی دولتدهم تقریبا برای همه مشخص شده بود که مسیری را که در مناقشه اتمی میرویم؛ مسیر خطایی است و به نتیجه نخواهد رسید. بحرانهای اقتصادی ناشی از مدیریت نادرست و عواقب تحریمها نیز کمکم در حال آشکارشدن بود. زمان انتخابات ٩٢ را برای انتشار بخشی از کتاب مناسب دیدم. اولا فضا کمی بازتر شده و احتمال اینکه مشکلاتی برای انتشار کتاب به وجود آید؛ کاهش یافته است و دوم اینکه امیدوار بودم در فضای دوره تبلیغات انتخاباتی، ایدهها و هشدارهای این کتاب مطرح شود و خطرات و خسارات ادامه مناقشات اتمی به فضای عمومی کشیده شود تا راه را برای مسوولان و مذاکرهکنندگان در جهت حل مساله هموارتر کند.

آقای دکتر، شما در این کتاب پیشبینیهایی درخصوص افت قیمت نفت پس از یک دوره افزایش دارید که امروز تحقق آن را میبینیم و این را مطرح میکنید که غرب میخواهد سلطه بلامنازع خود را بر نظام جهانی با پروژه عبور تمدنها از طریق عدم اتکا به انرژی فسیلی محقق کند. بر این اساس افزایش قیمت نفت را به مدت هفت تا ١٠سال موثرترین ابزار برای تحقق هدف غرب میدانید که در نهایت به بازندهشدن کشورهای نفتی میانجامد. برپایه این پیشبینی، اتفاقات امروز بازار نفت را تا چه حد سناریویی از پیش تعریفشده غرب میدانید؟

واقعهای که در حال رخدادن است یعنی افت قیمت نفت، را در راستای تحلیل این کتاب میبینم. بهجز اینکه من پیشبینی کرده بودم که این کاهش در فاصله سالهای ۲۰۱۸ تا ٢٠٢٠ شروع خواهد شد حال آنکه این کاهش چندسال زودتر شروع شده است. دلایل ولی همانی است که من در کتاب عنوان کرده بودم. علت این تعجیل افت قیمت نیز آن است که ما در عصر تکینگی فناوری هستیم و دیگر فناوری قابل پیشبینی نیست. اگر ١٠سال پیش میتوانستیم پیشبینی کنیم که دوسال آینده چه فناوریهایی ظهور پیدا میکند، امروز برای ششماه آینده نیز نمیتوانیم پیشبینی داشته باشیم. بنابراین بهخاطر پدیدارشدن فرآیند تکینگی در فناوری و سرعتگرفتن تحولات، برخی تحولات امروز در فناوری استخراج در ٩سال پیش که نگارش کتاب را شروع کردم قابل پیشبینی نبود. مثلا من در کتاب آوردهام که بعد از اینکه قیمت نفت افزایش پیدا کند، تولید نفتهای نامتعارف، اقتصادی میشود. منظور از نفتهای نامتعارف نفتهایی است که در بستر اقیانوسهاست و استخراج آنها پرهزینه است و قیمت نفت باید بسیار افزایش یابد تا استحصال آنها مقرونبهصرفه باشد. اما آن زمان پیشبینی نمیکردم که نفت ماسهای (نفت شیل) پیدا شود و این حجم عظیمی از نفت را به بازار عرضه کند. آن زمان به دلیل پیچیدگی مساله هیچ فناوری جدی پیدا نشده بود که نفت شیل را استخراج کند. امروز فناوری تا حدی پیشرفت کرده که نفت شیل را نیز استحصال میکند. در کتاب ولی من صحبت از نفتهای نامتعارف در بستر اقیانوسها کردهام. اما در عمل هم به علت پیشرفت فناوری و هم به علت افزایش قیمت نفت، استخراج نفت شیل نیز مقرونبهصرفه شد. بنابراین یکباره با ورود نفت شیل به بازار، با سرعتی عجیب و باورنکردنی تولید نفت آمریکا بالا رفت. بنابراین افزایش تولید نفت آمریکا و کاهش واردات نفتی این کشور در عمل ناشی از افزایش قیمت نفت بوده است یعنی همان دلیلی که من پیشبینی میکردم اما سرعت این تحول به علت ورود سریع نفت شیل به بازار بوده است. در کنار ورود نفت شیل، سایر نفتهای نامتعارف نیز در حال ورود به بازار است و همچنین انرژیهای نو نیز در حال پیشرفت است و اثر خود را با کاهش تقاضا برای نفت در بازار خواهد گذاشت.

در سالی که با وجود تداوم بحران در اقتصاد اروپا هنوز نیاز به نفت در بازارهای جهانی کاهش قابلتوجه نداشته است، برخی از کارشناسان کاهش قیمت را یک پدیده اقتصادی و نتیجه افزایش عرضه نفت ناشی از ورود نفت شیل به بازار یعنی انرژی فسیلی غیرمتعارف میدانند و برخی آن را پدیدهای سیاسی و نتیجه رویارویی یا تبانی عربستان و آمریکا عنوان میکنند. حتی رییسجمهور در سخنانی این اتفاق را فراتر از مسایل اقتصادی و توطئه دانسته بود یا برخی به تنشهای خاورمیانه و اوکراین و روسیه و همچنین افزایش تولید لیبی بهعنوان یک عامل موثر نگاه میکنند. ارزیابی شما از این پدیدهها چیست؟

کاهش قیمت نفت را نه توطئه میدانم و نه خارج از تحلیل کتاب «اقتصاد سیاسی مناقشه اتمی». اما قطعا افزایش تولید نفت عربستان و لیبی در این افت قیمت تاثیرگذار است. اینکه درگیری روسیه و اوکراین توانسته بر بازار نفت اثر بگذارد، البته اثر میگذارد، اما اثرش بهصورت افزایش قیمت ظاهر میشود نه کاهش. چون روسیه با تولید بیش از ١٠میلیون بشکه نفت در روز، بزرگترین تولیدکننده نفت جهان است و هر تنشی که روسیه در آن درگیر باشد باعث افزایش قیمت نفت میشود. بنابراین ممکن است این کاهش قیمت سریع ناشی از همزمان شدن افزایش تولید لیبی و عربستان با ورود حجم عظیم نفت شیل به بازار باشد. اما روند کاهش قیمت طبیعی بوده و تقریبا پیش از تصمیم عربستان آغاز شده بود. این اتفاقات فقط آن را تسریع کرد.

آیا عربستان برای ضربهزدن به روسیه و ایران زیر بار کاهش تولید نرفت؟

من مخالف این هستم که عربستان بهخاطر ضربهزدن به روسیه، سوریه و ایران حاضر نشد برای جلوگیری از سقوط قیمت، تولید خود را کاهش دهد. عربستان یک تحلیل بلندمدت ۴۰ساله دارد که قیمت نفت نباید افزایش یابد. برای اینکه من عربستان اصلیترین درآمدم از نفت است و باید تا ٤٠سال دیگر نفت بفروشم و اگر قیمت نفت بالا رود تولید انرژیهای نو و جایگزین، تسریع شده و نفت از گردونه مصرف جهانی خارج یا حداقل سهم آن کم میشود و من دیگر نمیتوانم نفت بفروشم. بنابراین باید قیمت نفت را در یک حد متعادل نگه دارم تا بتوانم در ٤٠،٣٠سال آینده این کالا را صادر کنم. این تحلیل کلی عربستان در چهار دهه اخیر است. پس عربستان برای تامین منافع بلندمدت خود، بهدنبال کاهش تولید و افزایش قیمت نفت نیست. بنابراین عربستان این کاهش قیمت را در کوتاهمدت تسریع کرده ولی اگر عربستان نیز بر این اتفاق دامن نمیزد روند طبیعی کاهش قیمت با سرعتی آهسته ادامه مییافت. عربستان معتقد است به جای اینکه قیمت تا سه، چهارسال دیگر بهدلیل جایگزینی انرژیهای نو مثلا به ٣٥دلار یا کمتر سقوط کند؛ الان روی ٥٠دلار بماند بهتر است، تا نفت شیل از چرخه تولید خارج شود یا دستکم سرعت تولید آن کاهش یابد و عربستان بتواند تا ١٠سال دیگر نفت صادر کند. ولی من بر این باورم که این پیشبینی عربستان هم خطا از آب درخواهد آمد. قیمت نفت کاهش پیدا میکند ولی نه اینکه عربستان بتواند تا ١٠سال دیگر بازار را در اختیار داشته باشد. البته عربستان تا ١٠سال دیگر نفت خواهد فروخت ولی نه ١٠میلیون بشکه در روز، این مقدار آرامآرام کاهش پیدا خواهد کرد. عربستان میخواهد این کاهش اتفاق نیفتد یا دیرتر و کندتر اتفاق بیفتد. در هر صورت اگر قیمت نفت در حد همین ٥٠دلار هم باقی بماند؛ روند جایگزینی انرژیهای نو که با افزایش شدید قیمت نفت از حدود ۳۰دلار به بالای صددلار در دهه گذشته آغاز شد، دیگر قابل توقف و بازگشت نخواهد بود. چراکه سرمایهگذاریهای عظیمی در حوزه انرژیهای نو صورت گرفته و سرمایهگذاران ناگزیرند پروژههای خود را ادامه دهند؛ البته کاهش کنونی قیمت نفت آنها را وادار خواهد کرد که روی ابداع و نوآوری در فناوری سرمایهگذاری کنند و هزینه تولید انرژیهای نو را کاهش دهند. البته در سالهای گذشته در این زمینه موفقیتهایی نیز به دست آوردهاند. مثلا در شش سال گذشته دو بار توانستند هزینه تولید پنلهای خورشیدی را به نصف کاهش دهند. اگر این روند ادامه یابد به این معنی است که حتی اگر قیمت نفت به ٤٠دلار هم کاهش پیدا کند باز تولید انرژیهای نو به صرفه خواهد بود. بنابراین دیگر روند بیبازگشت جایگزینی انرژیهای نو شروع شده است. از طرفی حتی اگر قیمت در سطح ٥٠دلار فعلی هم بماند باز تولیدکنندگان نفت شیل تولید نفت را رها نمیکنند چراکه در دوره بالابودن قیمت نفت سرمایهگذاریهای عظیمی انجام دادهاند که اکنون باید از آن بهرهبرداری کنند. به نفع آنهاست که به تولید ادامه دهند و سعی کنند در تحقیق و توسعه سرمایهگذاری کنند تا بتوانند با بهبود فناوری، هزینه تولید را کاهش دهند. از اینرو اینکه عربستان گمان کند با کاهش قیمت، تولید شیل را متوقف میکند، پیشبینی نادرستی است. عربستان با این کار خود فقط سقوط بزرگ قیمت نفت را تسریع میکند. این را من توطئه نمیدانم. این یک اشتباه محاسباتی از سوی عربستان است. عربستان مساله تکینگی فناوری را در سیاستهای خود لحاظ نکرده است.

فکر میکنید قیمت نفت تا چه حدی کاهش خواهد یافت و آیا کاهش ٣٠ تا ٥٠درصدی قیمت نفت را پدیدهای موقتی و کوتاهمدت میدانید یا پدیدهای طولانیمدت و ماندگار؟

من هشتسال پیش در کتاب پیشبینی کرده بودم که قیمت نفت تا بالای صددلار افزایش مییابد و چندسال در این نرخ میماند و بعد شروع به کاهش میکند و بهتدریج تا سطح بالاترین هزینه تولید افت خواهد کرد. فعلا برای تولیدکنندگانی که سهم قابلتوجهی در بازار نفت دنیا دارند، بالاترین هزینه تولید حدود ٣٥دلار است. بنابراین در بلندمدت ما به سمت چنین قیمتی خواهیم رفت. اما البته حالا با عواملی که شرح دادم بخشی از این کاهش، تسریع شده است.

کف و سقف هزینه تولید نفت در دنیا چقدر است و این هزینه برای ایران چقدر محاسبه میشود؟

هزینه واقعی تولید هر بشکه نفت در دنیا، هم توسط تولیدکنندگان تا حدودی محرمانه نگه داشته میشود و هم بسیار متفاوت است. اما اگر تولیدکنندگان عمده نفت را در نظر بگیریم، پایینترین هزینه کلی تولید هر بشکه نفت در دنیا حدود هفتدلار و بالاترین آن حدود ٣٥دلار است. این هزینه برای ایران بسته به حوزه نفتی، بین پنج تا ۱۰دلار برآورد میشود.

پس حد کاهش قیمت نفت را کدامیک از این هزینهها تعیین میکند؟

کاهش قیمت نفت در دنیا تا سطحی ادامه پیدا میکند که تنها تولیدکنندگانی که پایینترین هزینه تولید را دارند در بازار باقی بمانند. باید به این نکته توجه کرد که در ١٠سال گذشته به دلیل افزایش بهرهوری انرژی و نیز سرمایهگذاریهایی که در انرژیهای نو صورت گرفته، تقاضای جهانی نفت بسیار کمتر از میزان پیشبینی بالا رفته است. اگر قرار بود تقاضای نفت متناسب با رشد فعالیتهای اقتصادی جهان بالا برود، دستکم باید سالانه سهتاپنجدرصد تقاضا برای نفت افزایش مییافت چون تولید اقتصادی در دنیا در این حد هرسال افزایش یافته است. ولی تقاضا در ١٠سال گذشته افزایش جدی نیافته است. در مقابل عرضه نفت هم در این مدت افزایش یافته است. بنابراین، از این پس کاهش قیمت نفت روندی ادامهدار است اگرچه احتمال دارد بهصورت محدود و موقت افزایش یابد. مثلا اگر عربستان ناامن شود و داعش به عربستان هم حمله کند، ممکن است قیمت نفت تا ١٠دلار بالا رود ولی دایمی نخواهد بود. یا تنش در لیبی ممکن است قیمت نفت را برای مدتی افزایش دهد اما اینها پدیدههای ساختاری نیست در حالی که کاهش قیمت نفت پدیدهای ساختاری است.

همانطور که در ١٠سال گذشته غرب در حال چیدن سناریوهایی برای تسلط خود بر جهان بود، آیا ایران بهدنبال راههایی برای پایدارماندن نبود؟ ابتدای صحبتها هم اشاره کردید به اینکه پس از تدوین این کتاب، در سال۸۷ پنج نسخه از آن را برای مسوولان وقت ارسال کردید. دستکم با هشداری که کتاب شما به مسوولان داده، انتظار میرفت آنها را به فکر یافتن راهکاری برای مقابله با این روند انداخته باشد. آیا کتاب شما چنین تاثیری داشته است؟

فکر نمیکنم. ما در این سالها آنقدر درگیر مسایل مناقشه اتمی و حواشی انتخابات سال٨٨ بودیم که یک استراتژی بلندمدتی را دنبال نکردیم. تحریمها نیز در این مدت اضافه شد و توانست بخشی از بازارهای صادراتی نفت ما را از بین ببرد.

وقتی کتابتان را برای مقامات فرستادید، هیچ واکنشی نشان داده نشد؟

من کتاب را در پنج نسخه برای پنج مقام ارشد کشور ارسال کردم. ارسال نیز بهصورت دستی و از طریق برخی چهرههایی بود که به این مقامات دسترسی داشتند. مثلا نسخه آقای احمدینژاد را به آقای دکتر رهبر که رییس وقت دانشگاه تهران بود، دادم و ایشان گفتند فردا با رییسجمهور ملاقات دارم و تحویل میدهم. یا اینکه نسخه رییس قوهقضاییه و رییس مجلس را از طریق آقای دکتر محمدرضا بهشتی تحویل دادم. نسخه بقیه مقامات را هم از طریق افراد دیگری ارسال کردم. بعد هم پیگیری کردم و مطمئن شدم که کتاب به دست مقامات ارشد رسیده است. اما تا امروز هیچ واکنشی از سوی این مقامات دریافت نکردهام. یکی از این افراد که کتاب را برای یکی از مقامات برده بود شفاها نیز کتاب و ایده آن را توضیح داده بود. آن مقام گفته بود در مورد بازارهای نفت ما هیچ ابزاری در اختیار نداریم و آمریکا بازارهای نفت را کنترل میکند و کاری از ما برنمیآید و در مورد مناقشه هم گفته بود غرب هیچ کاری در این زمینه نمیتواند انجام دهد و مناقشه را ما مدیریت میکنیم.

بههرحال امروز نفت بر مدار ٥٠دلار میچرخد. ایران چه راهی میتواند در پیش گیرد تا کمترین صدمه را در کوتاهمدت از این کاهش درآمد ببیند؟

الان دیگر کاری از دست ایران ساخته نیست. اولا نمیتواند صادرات نفت خود را کاهش دهد چون نفتی ندارد. درآمد این یکمیلیونو٤٠٠هزاربشکه نفتی که صادر میکنیم برای وارد کردن نیازهای اساسی لازم داریم و باید با تمام توان این میزان را صادر کنیم. از سوی دیگر ایران در مناقشه اتمی حتی اگر با غرب به توافق نهایی هم دست یابد، دیگر این توافق در بازار نفت تاثیری نخواهد داشت. اکنون بحرانی که داعش در منطقه ایجاد کرده، اصلیترین عامل سیاسی موثر بر بازار نفت است و داعش بهترین ابزار برای واردکردن شوک سیاسی به بازار نفت است. غرب بهخوبی با بحران داعش میتواند شوکهای سیاسی مورد نظر خود را بر بازار نفت وارد کند.

یعنی معتقدید غرب با داعش نخواهد جنگید و از حضور آن برای مدیریت منطقه سود خواهد برد؟

بله. به نظر من غرب با داعش برخورد میکند تا جایی که خطر تهاجمی داعش را کنترل کند، اما بهمحض اینکه داعش کنترل و مدیریت شد، سعی نمیکند به هرقیمتی داعش را از بین ببرد. داعش یک ابزار سیاسی بسیار مناسب برای آمریکاست تا تحولات منطقه خاورمیانه را مدیریت کند. بنابراین من گمان نمیکنم داعش نابود شود. داعش مهار خواهد شد ولی نابود نمیشود. داعش تحت کنترل خواهد ماند تا هرزمان نیاز شد برای مدیریت سیاسی منطقه و برای مدیریت بازار نفت از آن استفاده شود.

آینده ایران با این سطح از درآمد نفت یا کمتر از آن را چگونه میبینید؟ این وضعیت چه تاثیری بر ساختار و کارکرد اقتصاد ایران خواهد داشت؟ به بیان سادهتر چه اتفاقی باید رخ دهد تا به حاشیه رانده نشویم و جایگاهمان در نظام جهانی حفظ شود یا ارتقا یابد؟

فرض بگیریم تقاضای جهانی نفت کاهش پیدا نکند و ایران بخواهد بهسرعت سهم خود را در بازارهای جهانی نفت افزایش دهد. یک زمانی ایران تا چهارمیلیونبشکه نفت هم صادر میکرد. اما اگر به فرض بخواهد تولید نفت را به این سطح نیز برساند، اولا توان فنی ندارد و افت فشار شدیدی که در مخازن نفتی وجود دارد؛ اجازه تولید در این سطح را نمیدهد. بنابراین یا باید چندهزارحلقه چاه بزنیم و سرمایهگذاریهای عظیمی در حوزه استخراج نفت کنیم که سرمایه آن را نداریم و فعلا هم سرمایهگذار خارجی حاضر به چنین کاری نخواهد بود یا باید حجم عظیمی از گاز را به مخازن نفتی تزریق کنیم که الان برای ما امکانپذیر نیست. اصولا افزایش تولید نفت در یک افق هفت، هشتساله امکانپذیر نخواهد بود. درعینحال رشد تقاضای نفت جهانی هم متوقف شده است. از طرف دیگر تقاضای داخلی برای نفت نیز در حال افزایش خواهد بود و ما هرسال بخش بزرگتری از تولید نفتمان را باید در داخل مصرف کنیم. ما در سالهای گذشته در بهینهسازی مصرف انرژی ناتوان بودیم. بنابراین با این روند بخش بیشتری از تولید نفت را باید به تولید داخل اختصاص دهیم.

بنابراین با توجه به این شرایط باید چشم از بازارهای جهانی بپوشیم و طرحی نو دراندازیم. باید ببینیم با این ذخایر نفتی چه باید بکنیم که خود را در تعادل نگه داریم. یعنی باید وابستگی بخشهای مختلف اقتصاد خود را به درآمد ارزی نفت کاهش دهیم و نفت را منحصر کنیم به نیازهای داخل، ولی در عوض ببینیم از نفت به چه طرق دیگری میتوانیم استفاده کنیم. مثلا توسعه پتروشیمیها و صادرات مشتقات نفتی، یا تولید برق از نفت و صادرات برق، به این میگویند صادرات نفت با سیم و نظایر اینها.

با حجم عظیم بدهیهای دولت به نظام بانکی، پیمانکاران، صندوقهای بیمه و... و تعهدات پروژههای عمرانی ناتمام و نیز ساختار کنونی بودجه دولت؛ یعنی سهم بالای هزینهها و تعهدات جاری، اساسا کارکرد بودجه را چه میدانید؟ آیا سیاستگذاری مالی و اقتصادی دولت برای خروج از رکود، برای توسعه بلندمدت و تحقق اهداف سند چشمانداز معنا و وجهی خواهد داشت؟

این کاهش درآمد نفتی، باثبات خواهد بود. با صادرات ١/٤ میلیون بشکه در روز دولت حداکثر ٢٥میلیارددلار درآمد نفتی خواهد داشت؛ یعنی معادل ۷۰هزارمیلیاردتومان درآمد ریالی. درآمدهای مالیاتی دولت هم در خوشبینانهترین حالت حدود ۸۰هزارمیلیاردتومان برآورد میشود. پس این دو قلم درآمد اصلی دولت میشود ۱۵۰هزارمیلیاردتومان. از سوی دیگر دولت ٤٥هزارمیلیاردتومان باید یارانه بدهد، ٨٠هزارمیلیاردتومان باید حقوق و دستمزد بدهد و ٢٥هزارمیلیاردتومان هم باید به صندوقهای بیمه بازنشستگی برای پرداخت حقوق بازنشستگان کمک کند. پس ١٥٠هزارمیلیاردتومان همین سه تعهد دولت هزینه دربردارد. پس کل درآمد نفتی و مالیاتی دولت میرود بابت حقوق و یارانه. پس دیگر دولت در ایران حتی نمیتواند اگر آسفالت جادهای کنده میشود، درست کند یا یک پل احداث کند. بنابراین سرمایهگذاری در حوزههای اقتصادی، اجتماعی و فرهنگی به صفر میرسد. به فرض اگر با عربستان هم روابط را بهبود ببخشیم و این کشور را به کاهش تولید و عرضه نفت متقاعد کنیم، حداکثر نفت به ٦٠دلار خواهد رسید. این یعنی درآمد دولت از محل درآمد نفت نهایتا به ۱۵هزارمیلیاردتومان افزایش مییابد که باز هم چیزی تغییر نمیکند. بنابراین اتفاقات جاری بازار نفت به مفهوم پایان مدیریت دولت در عرصه توسعه است. حالا دولت برای شش میلیون بیکار چه میخواهد بکند؟ با هزاران پروژه ناتمام که اتمام آنها حدود ۸۰۰هزارمیلیاردتومان بودجه میخواهد، چه میکند؟ دولت با سالی یک میلیون متقاضی کار جدید چه میکند؟ با بحران آب و بحران زیستمحیطی چه خواهد کرد؟ با ٢٠٠هزارمیلیاردتومان بدهی معوقه به بخش خصوصی که بخش خصوصی را زمینگیر کرده میخواهد چه کند؟ با صدهاهزار واحد ناتمام مسکن مهر که اتمام آنها ۱۵۰هزارمیلیاردتومان بودجه میخواهد چه کند؟ بنابراین اگر دولت بتواند شرایط را بهگونهای مدیریت کند که این مشکلات به بحران تبدیل نشوند خودش یک شاهکار است و باید دستش را بوسید.

به نظر میرسد به نقطهای رسیدهایم که دیگر دولت به تنهایی هیچ کاری نمیتواند بکند. در این نقطه دولت درواقع تبدیل میشود به صندوق پرداخت حقوق و دستمزد. یا باید تن دهیم به سقوط اقتصادی و زمینماندن تمام پروژههایی که در سالهای گذشته سرمایهگذاری شده، یعنی تورمش را ایجاد کرده و تولیدی ایجاد نکرده است، یا اینکه نظام سیاسی باید یکپارچه و متحد برای نجات کشور به کمک دولت بیاید؛ یعنی باید انتخاب کنیم بین قیام یکپارچه برای کمک به دولت و اصلاح ساختارها و حذف رانتها و درمان فسادها، یا تن بدهیم به آسیبپذیری تدریجی اقتصاد و پیامدهای آن.

این اقدام یکپارچه چه خواهد بود و چگونه میتوان به دولت کمک کرد؟

اول اینکه تمام امکانات اقتصادی که در اختیار سایر قواست باید به پشتیبانی دولت بیاید؛ یعنی اول از همه نهادهای عمومی غیردولتی که در کنترل دولت نیست و سرمایه آنها به چند صدمیلیارددلار میرسد باید شروع کنند مالیاتشان را به دولت بپردازند. من در فاز دوم هدفمندی یارانهها حساب کردم و پیشنهاد کردم اصلا فاز دوم را اجرا نکنند. چون معتقد بودم افزایش هزینههای تولید ناشی از افزایش قیمت انرژی یا موجب تورم میشود یا موجب تعمیق رکود و امروز طولانیشدن و تعمیق رکود را بهدلیل اجرای فاز دوم هدفمندی یارانهها میدانم. در مقابل فهرست ٢٠ نهاد را به دولت دادم و نشان دادم که اگر این نهادها مالیاتهای خود را به دولت بپردازند کل کسری منابع دولت برای پرداخت یارانهها جبران میشود. اما مسوولان گفتند که این فقره دست ما نیست. اینجاست که نظام سیاسی باید به کمک دولت بیاید. در هر صورت آنچه امروز در گروههای مختلف میبینیم حرکت یکپارچه در جهت موفقیت دولت نیست. در واقع همانگونه که وقتی جنگ نظامی داشتیم تمام قوای کشور در خدمت جنگ و گوش به فرمان فرماندهان نظامی بودند امروز نیز که در واقع جنگ اقتصادی داریم تمام قوای کشور باید در خدمت خروج اقتصاد از رکود و گوش به فرمان فرماندهان اقتصادی کشور باشند.

شما اشاره کردید به اینکه ما با عمیقترشدن رکود مواجه شدیم. اما گزارشهای اخیر بانک مرکزی از سهماه و ششماهه امسال نشان میدهد رشد اقتصادی داشتهایم. این به مفهوم خروج از رکود نیست؟

نیمهدوم سال٩٢ رکود تعمیق شد. در ابتدای سال٩٣ اندکی انجماد کاهش یافت. با ظرفیتهایی که داشتیم بسیار بیشتر از این میتوانستیم اقتصاد را رشد دهیم. بین سه تا پنجدرصد از رشد سالانه کشور ما طبیعی است خروج از رکود محسوب نمیشود چون سالانه حدود پنجدرصد بر جمعیت نیروی کار ما افزوده میشود؛ یعنی اگر دولت هیچ اقدامی نکند، هیچ تسهیلاتی ندهد و بگذارد اقتصاد کار خود را انجام دهد، به طور طبیعی با رشد سالانه پنجدرصدی نیروی کار باید پنج درصد رشد اقتصادی داشته باشیم. پس رشد اعلامشده الزاما ناشی از سیاستهای خروج از رکود نیست. ما با همین ظرفیتهای موجود در کشور تا دو برابر حال حاضر میتوانیم اشتغال ایجاد کنیم. شهرکهای صنعتی با ٣٠درصد ظرفیت کار میکنند؛ یعنی اگر با صددرصد کار کنند اشتغال در شهرکها سه برابر میشود. ولی بازسازی این ظرفیتها نیازمند بهبود فضای کسب و کار و ثبات شرایط سیاسی است. شکست دولت یازدهم، شکست آقای روحانی نیست، شکست آخرین فرصتهای ملی ماست. فرصت دیگری برای آزمون و خطا نداریم. من به رغم اینکه با برخی از سیاستهای دولت یازدهم موافق نیستم و به بازینگرفتن طیف گسترده صاحبنظران و اقتصاددانان برای نجات اقتصاد را نقطه ضعف دولت میدانم ولی معتقدم باید تلاش کنیم این دولت موفق شود.

تازهترین گزارش صندوق بینالمللی پول از اوضاع اقتصاد ایران و جهان که در آخرین ساعات روز دوشنبه منتشر شد، چشمانداز اقتصاد جهان را مثبت ارزیابی کرده است.

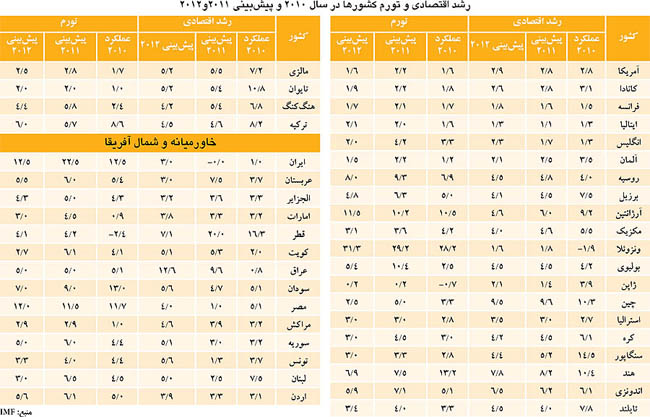

بر اساس این گزارش، رشد اقتصادی پنج درصدی سال 2010 در سال 2011 نیز با کاهشی جزئی در حول و حوش رقم 4/4 درصد حفظ خواهد شد؛ اما بیکاری بالا در کنار احتمال تشدید تورم در کشورهای نوظهور، چالشهای اصلی اقتصادی در سال 2011 خواهند بود. در این گزارش، رشد اقتصاد ایران در سال 2010 (1389) یک درصد و برای سالهای 1388 و 1387 نیز ارقام 1/0 درصد و یک درصد اعلام شده است. این سازمان بینالمللی پیشبینی کرده است که رشد اقتصادی ایران پس از نزول به صفر در سال 2011، روندی رو به صعود به خود بگیرد و ارقام 3 و 3/4 درصد را در سالهای 2012 و 2013 تجربه کند. در گزارش IMF ، میانگین رشد اقتصادی خاورمیانه و شمال آفریقا در سال 2010 معادل 8/3 درصد اعلام و پیشبینی شده است که این شاخص در سال 2011 به 1/4 درصد صعود کند.در این گزارش میانگین نرخ تورم کشورهای خاورمیانه در سال 2010 (1389) معادل 9/6 درصد اعلام شده است که کمترین آن در امارات با حدود یک درصد و بیشترین آن در ایران با 5/12 درصد است. پیشبینی شده است که نرخ تورم خاورمیانه در سال 2012 به 10 درصد و نرخ تورم ایران به 5/22 درصد افزایش یابد.

در تازهترین گزارش صندوق بینالمللی پول پیشبینی شد

چشمانداز اقتصاد جهان و ایران

شادی آذری

تازهترین گزارش صندوق بینالمللی پول-IMF - که روز دوشنبه در سایت آن منتشر شد، نشان میدهد که قدرت احیای اقتصادی جهان در حال افزایش است و بر اساس برآوردهای این صندوق، رشد اقتصادی جهان در سالهای 2011 و 2012 به ترتیب 4/4 درصد و 5/4 درصد خواهد بود.

این در شرایطی است که رشد اقتصادی جهان در سال 2010، 5 درصد و در سال 2009 ، 5/0- درصد بوده است. این صندوق در پیشبینی جدید خود از اقتصاد جهان میافزاید که نرخ بیکاری همچنان در سطح بالایی باقی خواهد ماند و خطر رونق بیش از حد در اقتصادهای نوظهور در حال شکلگیری است. براساس این گزارش قیمت بالای کالاها چالشهای تازهای را در مسیر سیاستگذاریهای جدید ایجاد میکند و این در شرایطی است که مقابله با چالشهای پیشین از جمله چالشهای مربوط به بهبود شرایط پولی و مالی و ایجاد تعادل دوباره در تقاضای جهانی همچنان ادامه خواهد داشت.صندوق بینالمللی پول در گزارش آوریل 2011 خود از چشمانداز اقتصادی جهان اعلام کرده است: «با توجه به بهبود وضعیت بازارهای مالی، فعالیت زیاد بسیاری از اقتصادهای نوظهور و در حال توسعه، و افزایش اعتماد به اقتصادهای پیشرفته، چشمانداز اقتصادی جهان در سالهای 2011 و 2012 خوب است.» اما وقفه در عرضه نفت خطرات جدیدی را به احیای اقتصادی تحمیل خواهد کرد.اولیور بلانچارد، اقتصاددان ارشد صندوق بینالمللی پول میگوید: «هراسها متوجه قیمت کالاها شده است.»او در یک مصاحبه مطبوعاتی در واشنگتن گفت: «قیمت کالاها بیش از انتظار افزایش یافته است و این منعکسکننده وضعیتی است که در آن رشد تقاضا قوی است و شوکهای عرضه نیز وجود دارد. این افزایش قیمت کالاها یادآور رکود تورمی دهه 1970 میلادی است اما به نظر نمیرسد که این وضعیت بتواند خدشهای بر احیای اقتصادی وارد آورد.»

شرایط شکننده مالی

انتظار میرود تولید ناخالص داخلی واقعی در اقتصادهای پیشرفته و اقتصادهای نوظهور و توسعه یافته به ترتیب در حدود 5/2 درصد و 5/6 درصد رشد کند. در گزارشی که 11 آوریل -22 فروردین- منتشر شد، آمده است که بهبود شرایط مالی پس از بحران جهانی همچنان ادامه خواهد یافت البته وضعیت آن همچنان شکننده خواهد بود.در بسیاری از اقتصادهای بازارهای نوظهور، تقاضا بسیار قوی است و رونق بیش از حد یک نگرانی روز افزون برای سیاستگذاران است. اقتصادهای در حال توسعه به ویژه در آفریقای سیاه نیز رشد سریع و باثباتی دارند. صندوق بینالمللی پول اما هشدار داده است که خطرات جدیدی در حال شکلگیری است:

• افزایش قیمتهای غذا و کالاها تهدیدی است در برابر خانوارهای فقیر که علاوه بر تنشهای اجتماعی و اقتصادی، به ویژه در خاورمیانه و آفریقای شمالی وجود دارد.

• قیمت نفت به اوج خود رسیده است که علت آن ناآرامیها در خاورمیانه بوده است. گزارش جدید حکایت از آن دارد که اگرچه وقفه در عرضه نفت تنها تاثیرات ملایمی بر فعالیتهای اقتصادی داشته است، اما با توجه به کاهش ظرفیت مازاد تولید نفت، خطرات رو به افزایشند.

• صندوق بینالمللی پول اعلام کرده است که اگرچه زلزله و سونامی ژاپن تلفات انسانی وحشتناکی بر جای گذارده است اما تاثیر آن بر اقتصاد کلان جهان محدود خواهد بود.

بیتوجهی به بسیاری ازچالشهای قدیمی

صندوق بینالمللی پول افزوده است که به بسیاری از چالشهای قدیمی پاسخ داده نشده است و این در شرایطی است که چالشهای جدید در حال شکلگیری هستند. در اقتصادهای پیشرفته، بهویژه برخی از اقتصادهای ناحیه یورو، ترازنامههای ضعیف تجارت خارجی و تداوم ضعف در بازار مسکن همچنان نگرانیهای عمده محسوب میشوند.

تقویت احیای اقتصادی در اقتصادهای پیشرفته نیازمند آن است که تا زمانیکه فشار دستمزدها وجود دارد، انتظارات تورمی بالاست و اعتبارات بانکها در سطح پایینی است، نرخ بهرهها پاییننگهداشته شود. در عین حال نیاز به هزینه مردم باید در میان مدت درمسیر درستی هدایت شود و این کار از طریق به اجرا گذاردن طرحهای ایجاد ثبات و اصلاحات، باید عملی شود. تقویت قوانین مالی و موسسات میتواند موجب حمایت از این طرحها شود. در این گزارش آمده است که بهویژه برای ایالات متحده بسیار حیاتی است که بتواند با خطرات تغییرات بازارهای اوراق قرضه مقابله کند و چنانکه در این گزارش آمده است، «اقدامی قابل توجه در کنترل کسری بودجه خود در میان مدت ایجاد نماید و ضروری است که راهکارهای وسیعتری از جمله اصلاح نظام تامین اجتماعی و مالیاتی را در پیش بگیرد.در این گزارش آمده است که در ژاپن اولویت فوری باید به حمایت از بازسازیهای پس از زلزله و سونامی اختصاص یابد. به محض آنکه بازسازی آغاز شد و ابعاد خسارتها بهتر درک شد، باید هزینههای بازسازی با یک استراتژی پولی شفاف مرتبط شود تا این کشور موفق شود میزان بدهیهای دولتی خود را در میان مدت کاهش دهد.در ناحیه یورو بهرغم پیشرفتهای قابل توجه، بازارها هنوز در مورد تبعات وضعیت کشورهای تحت فشار تردید دارند. آنچه برای آن کشورها در ناحیه یورو ضروری است، تامین بودجه کم هزینه و قابل انعطاف است تا از بهبود مالی شدید، بازسازی نظام بانکی و افزایش رقابتپذیری و رشد آنها حمایت شود. بهطور کلی، باید به بانکهای حوزه یورو اعتماد بیشتری کرد و این میتواند با اجرای آزمونهای شوک و برنامههای بازسازی و تامین مجدد سرمایه محقق شود.

نگرانی از رونق بیش از حد

چالش بسیاری از اقتصادهای نوظهور و در حال توسعه این است که اطمینان حاصل شود این شرایط که شبیه به رونق اقتصادی است طی سال آینده به رونق بیش از حد آنان ختم نخواهد شد. احتمال میرود که فشارهای تورمی افزایش یابد و همزمان افزایش تولید با کمبود ظرفیتها مواجه شود. افزایش شدید قیمتهای غذا و انرژی بر فشار برای افزایش دستمزدها خواهد افزود. در بسیاری از اقتصادهای نوظهور سختگیری بیشتر در سیاستهای اقتصاد کلان مورد نیاز است. بنا به پیشبینی صندوق، بسیاری از اقتصادهای نوظهور و در حال توسعه نیازمند آن خواهند شد که از خانوارهای فقیری که با مشکل افزایش قیمت مواد غذایی مواجهند، حمایت کنند.در میان مدت ضروری است که پیشرفت بیشتری در ایجاد توازن برای تقاضای جهانی ایجاد شود تا احیای اقتصادی قدرتمندتر شود. این مهم نیازمند این است که بسیاری از کشورها وارد عمل شوند و بهویژه شرایط اقتصادی باید در اقتصادهای مهمی که دارای کسری تجاری هستند، بهبود یابد. لازم است که انعطاف پذیری بیشتری در نرخ ارزها ایجاد شود و اصلاحاتی ساختاری صورت گیرد تا مازاد و کسریهای شدید تجاری برطرف شود و اقتصادهای کلیدی دنیا که مازاد شدید تجاری دارند، بیشتر به پسانداز بپردازند.

اقتصاد ایران و خاورمیانه

براساس گزارش صندوق بینالمللی پول، اقتصاد ایران در سال 2010 رشد یک درصدی را تجربه کرد که این رقم میان کشورهای خاورمیانه یکی از کمترین رشدها است. متوسط رشد اقتصادی خاورمیانه در سال 2010 به 8/3 درصد رسیده است. رشد اقتصادی برخی از کشورهای منطقه برای سال 2010 به این ترتیب بوده است: عربستان 7/3 درصد، الجزایر 3/3 درصد، امارات 2/3 درصد، کویت 2 درصد، عراق 8/0 درصد، قطر 3/16 درصد و سودان 1/5 درصد. رشد کشورهای مصر 1/5 درصد، مراکش 2/3 درصد، سوریه 2/3 درصد، تونس 7/3 درصد، لبنان 5/7 درصد و اردن نیز 1/3 درصد اعلام شده است. این گزارش همچنین پیشبینی کرده است رشد اقتصاد ایران در سال 2011 به صفر برسد. رشد اقتصادی ایران برای سال 2012 نیز 3 درصد پیشبینی شده است. این رقم برای خاورمیانه در سالهای 2011 و 2012 به ترتیب 1/4 و 2/4 درصد برآورد شده است. تورم نیز یکی از شاخصهای مهمی است که در گزارش صندوق بینالمللی پول به آن پرداخته شده است. بر اساس این گزارش منطقه خاورمیانه که تورم 6/6 درصدی در سال 2009 را تجربه کرده بود در سال 2010 تورم 9/6 درصدی داشته است و انتظار می رود تورم این منطقه در سال 2011 به 10 درصد افزایش یابد و در سال 2012 با کاهش به 3/7 درصد برسد. تورم کشورهای نفتی در این منطقه در سال 2010 بالغ بر 7/6 درصد بوده است که انتظار می رود این رقم در سال 2011 به 6/10 درصد افزایش پیدا کند و در سال 2012 به سطح 1/7 درصد برسد. صندوق بینالمللی پول پیشتر تورم 5/8 درصدی را برای ایران در سال 2010 پیشبینی کرده بود اما در گزارش جدید خود نرخ تورم ایران برای این سال را 5/12 درصد اعلام کرده است. در این گزارش ، نرخ تورم ایران برای سال 2011 بالغ بر 5/22 درصد پیش بینی شده است. این رقم برای سال 2012 نیز 5/12 درصد برآورد شده است.در میان کشورهای خاورمیانه سودان بیشترین نرخ تورم در سال 2010 را داشته است. تورم این کشور در سال 2010 به 13 درصد رسیده است. ایران از این نظر در رتبه دوم منطقه بوده است. نرخ تورم برای برخی دیگر از کشورهای منطقه در سال 2010 به این شرح گزارش شده است: عربستان 4/5درصد، الجزایر 3/4 درصد، امارات 9/0 درصد، کویت 1/4 درصد، عراق 1/5 درصد، قطر منفی 4/2 درصد، مصر 7/11 درصد، سوریه 4/4 درصد و اردن 5 درصد.